こんにちは、レモンです。いつもありがとうございます!

私は2020年4月から米国株投資を始め、金余りが生み出したコロナバブルでは、兎に角ストーリー性のある銘柄に胸を踊らせながら投資をしました。バイオ、宇宙、大麻、ブロックチェーン、AR/VR…

何を買っても上がる相場で毎日がパラダイスでした。その頃から私は、中でも『世界的なEV化』の川上にあたるリチウム投資に注力し、それが今の礎となっています。

今回は改めて、そんな『世界的なEV化』を取り巻く全ての事柄に対して理解を深め、分かりやすく発信することにしました。

というのも、これは決して一過性のブームではありません。確実に、堅調なファンダメンタルズとともに前進し続けており、この時代を生きた人にしか感じることのできないイノベーションです。

にも関わらず、一般の方々の注目を集めるのはせいぜいイーロン・マスクの発言や日本企業トヨタの挙動くらいで、それだけでは大変勿体ない気がしてしまうのです。

この記事では、EV化の根底にあり『レアメタル戦争』とも呼ばれる原材料の争奪戦、そしてEV製造に至るまでのサプライチェーン、注視しておくべき最新のトピックスまで、今さら聞けない基礎からお話したいと思います。

投資に向けた勉強用としてだけでなく、教養や知的好奇心を満たすツールとして、幅広い方々に読んで頂ければ幸いです。拡散のほど宜しくお願い致します。

※1:日々楽しくTwitterで情報発信をしております。未だの方は、お気軽にフォロー、リプライください、お待ちしております。

※2:2023年3月にYoutubeチャンネルを開設しました!EVサプライチェーンについて、ざっくばらんにお話する内容となっておりますので、興味のある方は是非登録をお願いします。

※3:取り扱う内容が大変多い記事になっていますので、前編/後編に分けてお送りします。さらに、マニアックな内容も多いですから、初心者の方はまずIntroductionだけでも十分な知識と考えます。吸収する知識量は適宜調整してください。

それでは前編を始めて参ります、宜しくお願いします!

Intro〜世界的なEV化〜

『リチウム関連投資に興味があるが、ほとんど初心者同然だ』という方は、まず以下のTweetに目を通して頂けたらと思います。それぞれ2020年12月、2021年1月とかなり古いTweetで恐縮ですが、需要の広がりや押さえておくべきポイントを簡潔に感じて頂けます。

Introductionで特に感じて頂きたいのは、『世界的なEV化』と『リチウムとバッテリーがとにかく足りない』の2点。

既に知っていることも多いとは思いますが、お付き合いください。

そもそも何故我々はEV化を急いでいるのかと言えば、温室効果ガス排出による気候変動を阻止するためです。

温室効果ガスの排出量では、発電によるものが1位、そして自動車を含む輸送セクター全般によるものが2位を占めております。したがって、この排出量2位である『輸送関連の温室効果ガスを減らすためには、世界中で完全電化を備えたゼロエミッション車導入が急務』というわけです。

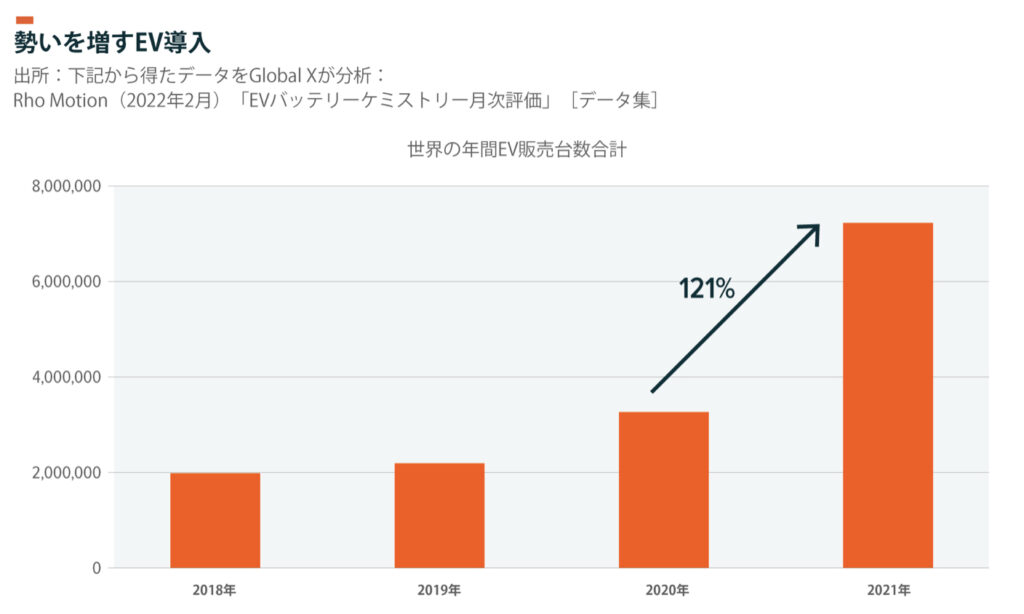

世界市場でのEV販売台数は2019年で230万台、2020年には330万台でしたが、2021年には650万台と急増しております。これ自体、非常に喜ばしいことなのですが、EV販売は年間自動車総販売台数(世界)のまだ9%しか占めていません。

分かりやすく言えば2022年でやっとこさ、世界で販売される自動車の10%、つまり10台に1台はEV(厳密には後述のBEV)になりそうといった展望なのです。

しかし今後20年間というスパンで見れば、少なくとも20ヵ国以上が自動車販売をEVのみとする目標を掲げており、『世界的なEV化』が加熱しているのは間違いなさそうです。

Intro〜BEV vs FCEV〜

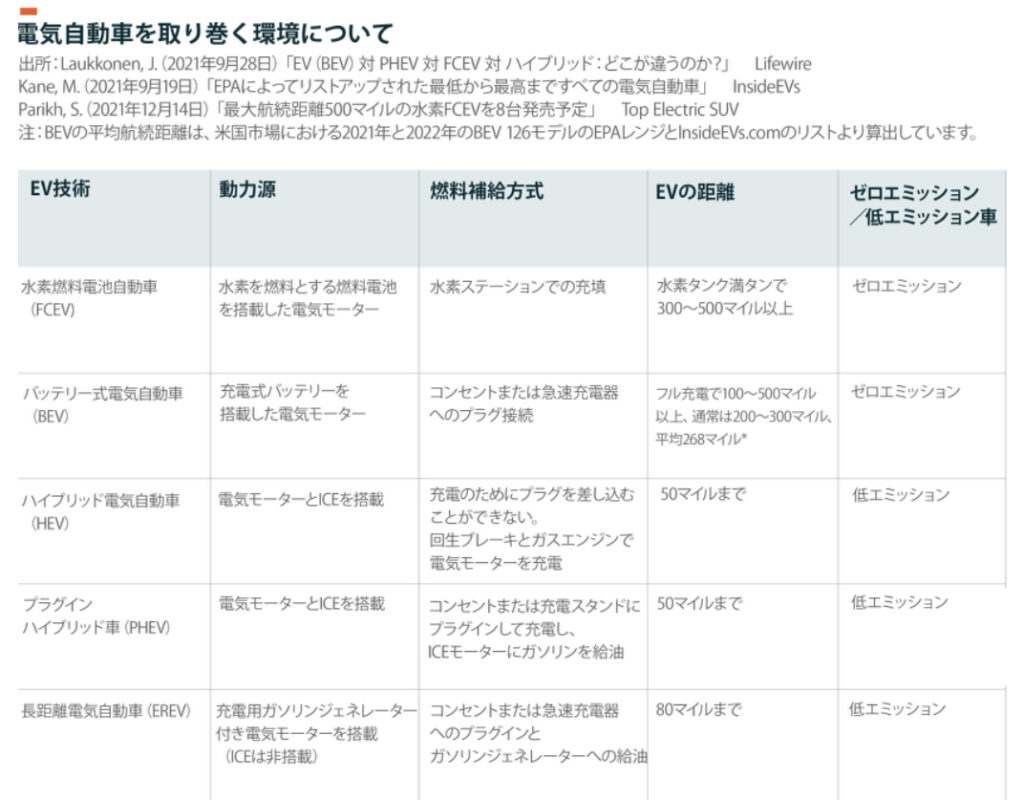

EVとひと口に言っても、どのような種類があるのでしょうか?温室効果ガスを排出する従来の内燃機関(ICE)を封じられ、次世代自動車は究極的に『リチウムバッテリー式か、水素燃料電池式か?』の二択でした。

EV(電気自動車)は、BEV(バッテリー式電気自動車)とFCEV(水素燃料電池自動車)とに大別され、これらが完全電化を達成した温室効果ガス排出ゼロの『ゼロエミッション車』と呼ばれるものです。

一方、ハイブリッド車とは電気モーターとICEとを兼ね備えた『低エミッション車』になります。もちろん、環境に優しいのはゼロエミッション車です。

以下に示すようにFCEVは販売台数、それを取り巻くインフラネットワーク(水素ステーション数)、両方でBEVに大きな遅れを取っています。各メーカーからリリースされる新車種数も、BEVとFCEVでは雲泥の差があります。

世界が出した答えはどうやら『リチウムバッテリー>水素燃料電池』のようで、これは米政府でも同様です。

FCEVはBEVに比べてコストが高く、現時点でさえインフラネットワークにこれだけの差がありますから、今後を見据えたとて、FCEV普及の障壁は大きいことが予想されます。自家用車におけるFCEVの逆転はほぼ不可能でしょう。

補足としてFCEVの長所を以下に3点示しておきます。

①水素は軽いので、水素タンクを大きくするだけで車両重量を増やすことなく航続距離を伸ばすことができる

②水素ステーションはガソリンスタンドと同じようなものなので、同サイズのBEV充電より大幅に時間短縮が可能で、わずか数分で燃料を充填できる

③寒冷地での性能低下がBEVに比べて少ない

Intro〜日本のEV化〜

ここで少し寄り道をします。『日本は何故EV化が遅れたのか?』

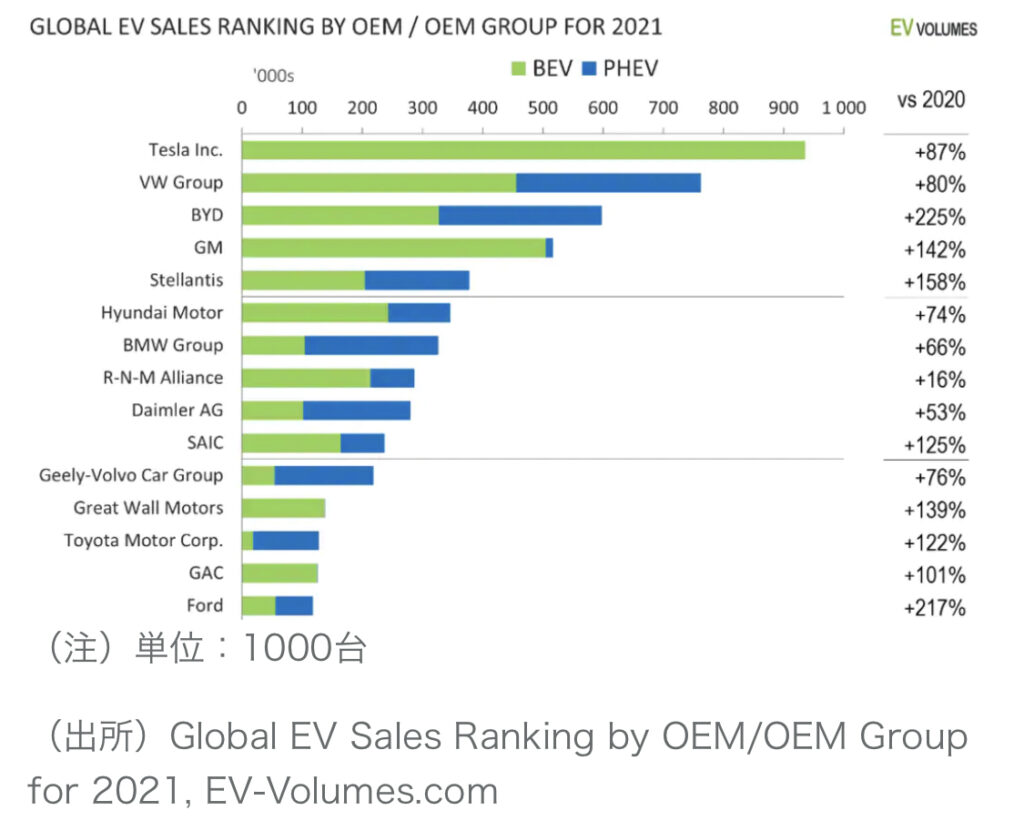

2021年における世界EV販売台数ランキングでは、ルノー・日産・三菱連合(R-N-M Alliance)がかろうじて8位にランクイン、トヨタ自動車は13位にランクインしているものの、上位はほとんどが欧米・中国・韓国などのメーカーです。

トヨタはじめ日本メーカーは、これまでハイブリッド車で世界市場を席巻してきました。この分野への巨額投資回収も含め、『EV化はもう少し先延ばしにしたかった』というのが本音なのでしょう。その消極的な態度は他国に比べ、EV補助金などの政策にも表れていたのかもしれません。

また、日本メーカーは、『EVは真にエコカーとは言えない』という主張を続けてきました。結局は火力発電から賄われる電力になんのグリーン要素も無いと。それに加え、BEVに使われるリチウム生産も環境破壊を引き起こすじゃないかと。

確かにそれは大いに説得力のある話ではありますが、『ふと顔を上げてみれば世界から取り残されていた』その残念感は否めません。

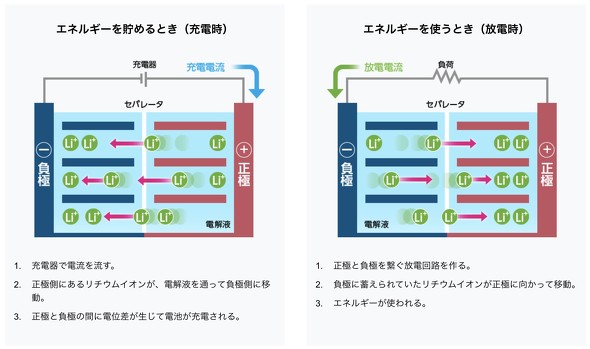

Intro〜バッテリーの構造〜

次に、リチウムバッテリーの構造を見ていきます。BEVにリチウムバッテリーが必要なのは分かった。『リチウムは実際どこに使われているのか?』

バッテリーの大きな構造は、正極材・負極材・電解液・セパレータの4部材。この中でもリチウムが使われているのは正極材で、ここがバッテリーの中で最も高価な部分となります。バッテリー製造コストの実に4割が正極材に割かれています。

負極材は、黒鉛を用いるのが今の主流です。

ただリチウムという金属は水と反応して発火したり、体に触れても火傷を負うなどそれのみでは大変危険性が高いため、他の金属と化合させて安定化を図る必要があります。

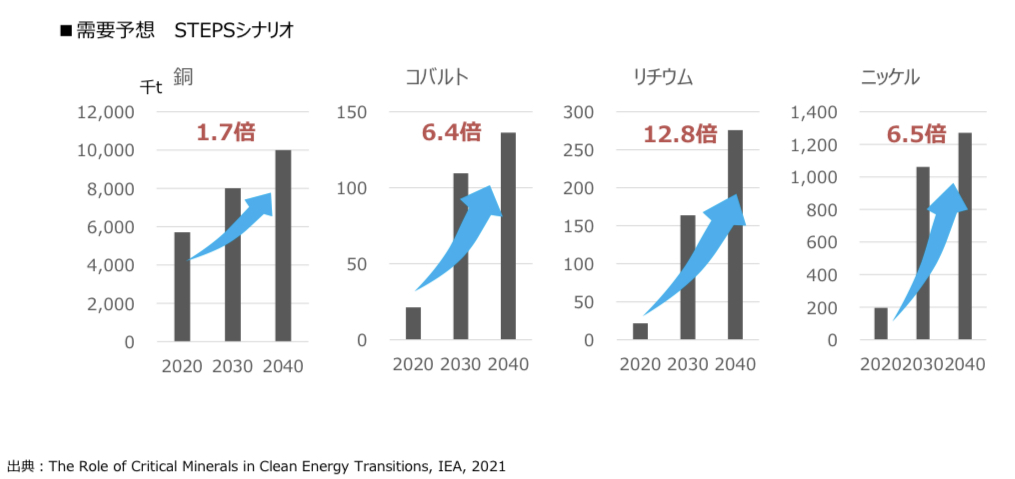

NMC(ニッケル・マンガン・コバルト)、NCA(ニッケル・コバルト・アルミニウム)などが、その代表的な組み合わせで、各国政府がリチウムに加えてニッケル・コバルトなども重要鉱物と指定しているのはこれが理由です。

様々な試算がありますが、いずれにせよどの鉱物も6〜12倍ほどに需要が爆上がりすることが予想されており、早くからのキープが必須なのです。

しかし、コバルトについては敬遠する動きも見られています。コバルトは、コンゴ共和国が世界生産の半分を占めており、政情が不安定なため価格変動が激しく、子供たちが採掘に従事させられるような非人道的な採掘条件がしばしば問題になっています。

コスト面からもコバルトの使用を控え、ニッケル量を増やす『ハイニッケル化』がNMCで進められています。つまり、ニッケル:マンガン:コバルトが元々5:2:3だったのが、6:2:2に変わり、さらに8:1:1にする研究が進行中、といった具合です。

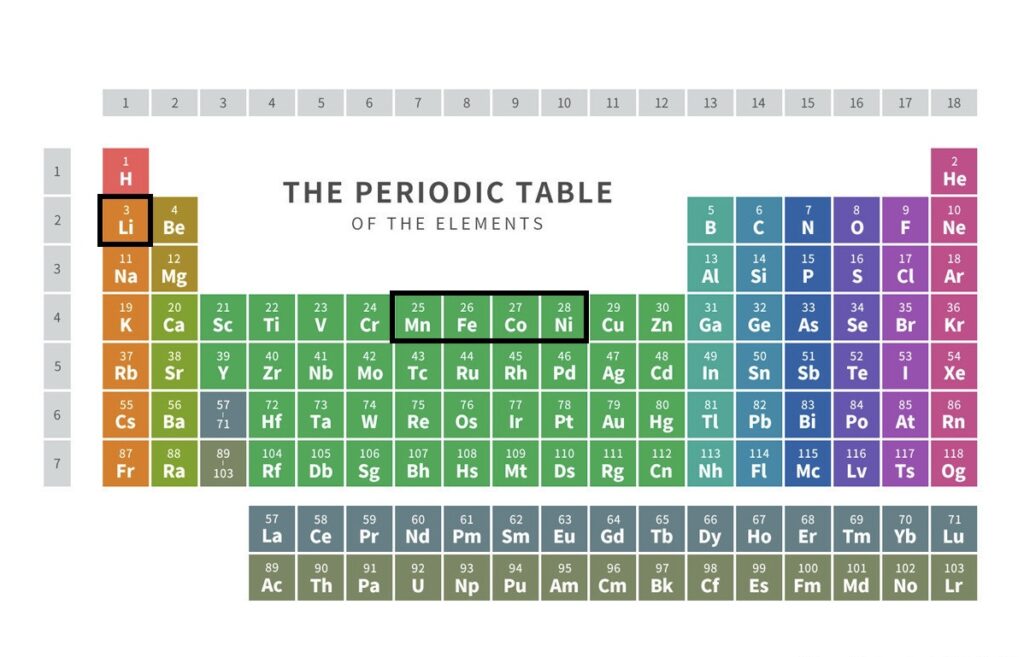

LFP(リチウム・鉄・リン)というコバルトを全く使わない、いわゆる『コバルトフリー電池』についても知っておく必要があります。結局はリチウムを安定させるための金属ですから、そのコストを抑えるために安価な金属を使おうというのは自然な流れで、たどり着いたのが『鉄』でした。

ご覧の通り、鉄(Fe)は元素周期表内でもここまでで紹介したマンガン(Mn)、コバルト(Co)、ニッケル(Ni)と非常に近しく、これは金属的な特性が近いことを意味しています。

こうして生まれたLFPは、エネルギー密度はNMCやNCAに劣るものの、資源制約の少なさやコストの低さから正極材への採用が拡大しています。

Intro〜サプライチェーンの理解〜

『どこが肝なのか?』これは何事においても大切な観点です。

TSLA、NIO、XPEV、RIVN、LCID(ティッカー名で表記)など続々と登場する青写真に、つい消費者は興奮してしまうわけですが、EVメーカーの数でEV出荷台数が増えるわけではありません。

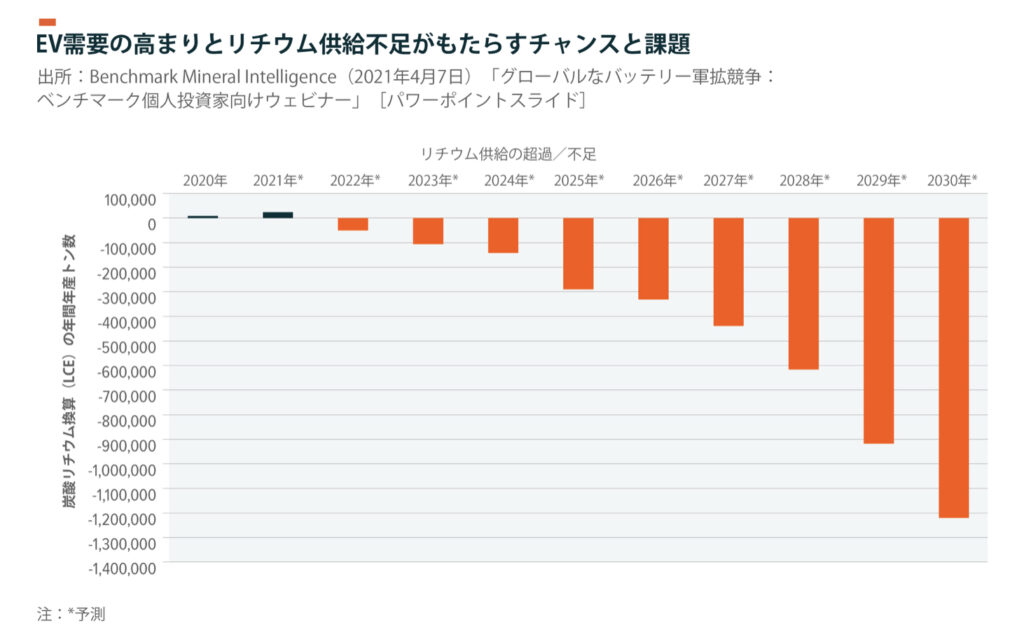

EVメーカーにとって最大の問題は『バッテリーを入手できるか?』です。それだけバッテリーが足りていない。今後10年間でEV業界が必要とするバッテリー容量の90%が未だ作られていないと言われており、ここが大きな律速段階。そしてさらに遡れば、バッテリーグレードと呼ばれる純度99.5%のリチウムをいかに精製するか、ここもクリアすべき大きな大きな律速段階。

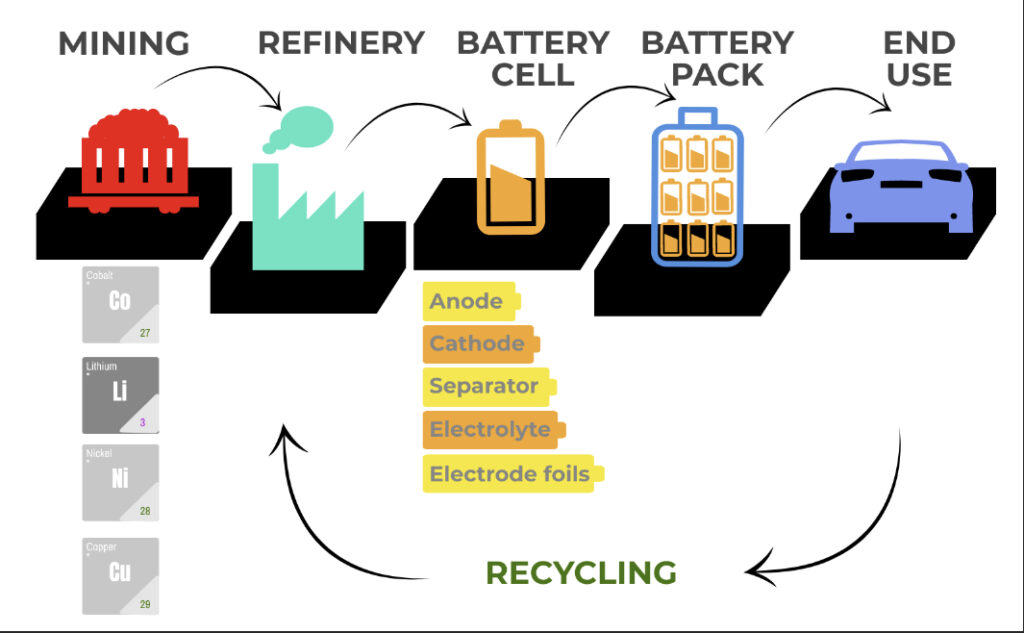

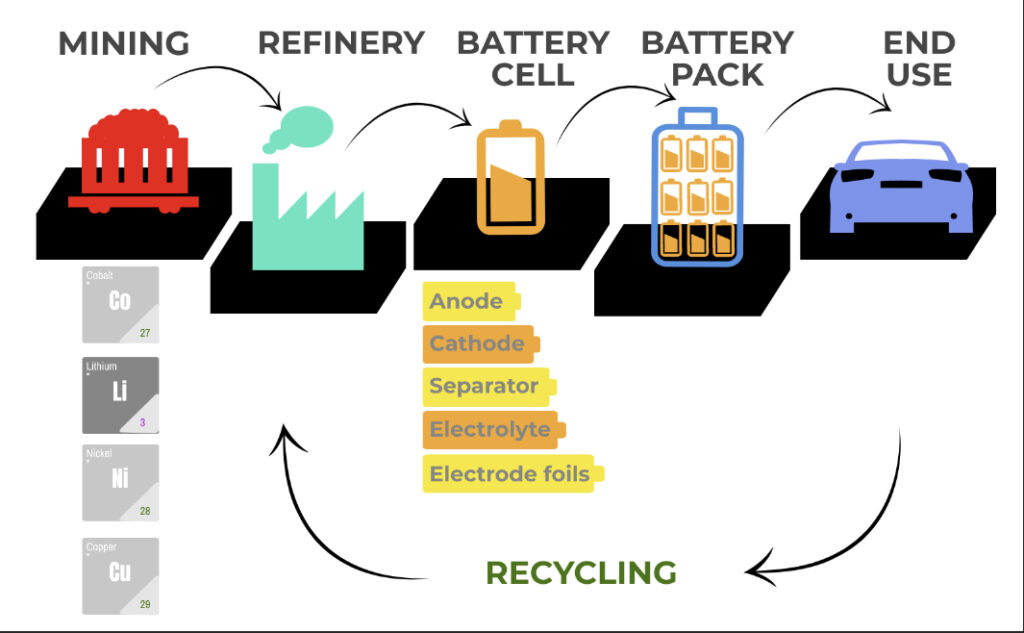

基本的なサプライチェーンは以下の通りです。

①鉱物資源の採掘

②バッテリーグレードリチウムの精製

③バッテリー製造(CELL・PACK)

④EV組立

(⑤リユース・リサイクル)

まずはじめに、現在のような金属インフレの恩恵を受けるのはMINING、被るのはEND USEということ。

そして、IRR(内部収益率)が高い、つまり投資した資金をより短時間で回収できるのもMINING。(当然、これは生産まで漕ぎ着けた場合)

しかし、地政学的リスクが高いというデメリットがあるのもMININGです。

また、MININGは lead time がとにかく長い。プロジェクトが始まっても生産開始までの道のりが長く、数年はざら、私の投資しているLitium Americas社(LAC)は現時点で生産までに13年。一方、バッテリーの組立やEVの組立は lead time が短いのが強みと言えます。

さて、ごく簡単にサプライチェーンを復習したわけですが、結局どこがボトルネックなのか。

・まず需要に対して、現在進行中のリチウム採掘プロジェクトが圧倒的に少ない。そして新型コロナウイルス感染拡大によって新規採掘プロジェクトの遅れが出ていた。また上記の通り、lead timeがとてつもなく長い。

・リチウム採掘後の精製(REFINERY)過程においても、不純物を除き、バッテリーに必要な純度99.5%のリチウムを作れる会社が限られている。鉱床のタイプや地域によってもその含有比率が異なるため、技術が一定でない。

・リチウム価格の高騰と、それに対してコストを抑え航続距離を出せるバッテリーがまだまだ現在進行形で開発中である。

などと、サッと思いつく限りでも深刻そうなボトルネックがいくつかあり、『よくこれで世界的なEV化を推し進めようとしているな』と感心するほどです。加えて、需要だけが増えていく現状ですが、これをただ悲観的に捉えるのではなく、ここから垣間見えるチャンスに目を向けていきたいと思います。

リチウムの生産方法

それでは前置きが長くなりましたが、Introductionを踏まえて、本編に進みます。

『リチウムはどこに、どれだけ、どのように眠っているのか?』

ここではまず、『どのように』にフォーカスして話してみます。

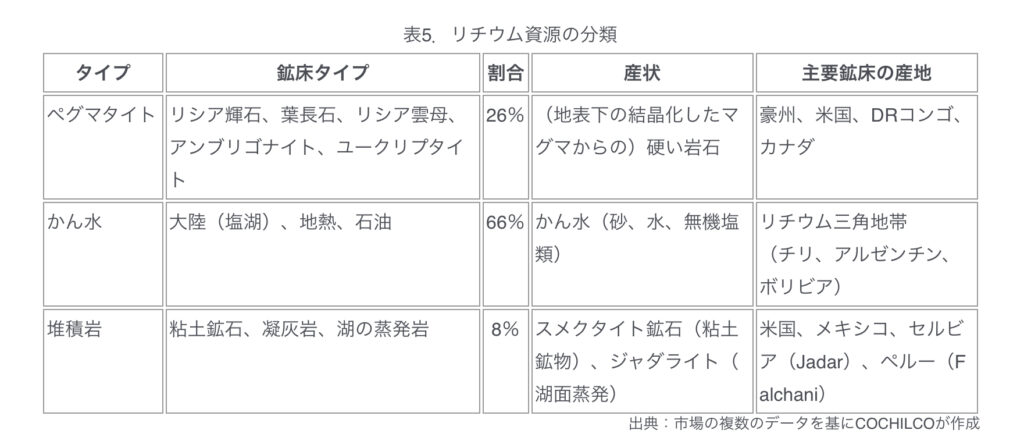

世界で採掘されるリチウム資源がどのような形で存在するかは、大きく3つに区分できます。

①リシア輝石=スポジュメンと呼ばれるリチウムとアルミニウムを含むペグマタイトや鉱石(以下、鉱石)、②灌水と呼ばれる塩分を含んだ天然水(以下、灌水)、③堆積岩 として地球上に存在しています。

埋蔵量としては灌水としてが66%で最多、鉱石としてが26%、堆積岩としてが8%の割合です。

地下から広大な池に汲み上げられた灌水からは、天日蒸発を約1年半〜2年かけてじっくり行い、不純物を除きながら主に炭酸リチウムを作ります。一方、鉱石からは主に硫酸を用いて1−2ヶ月ほどかけて水酸化リチウムを作ります。

基礎知識として、NMC/NCAは水酸化リチウム(より高価)、LFPは炭酸リチウム(より安価)が使用されることも重要です。

堅調なファンダメンタルズに支えられ、水酸化リチウム・炭酸リチウム共にここ数年で価格が急騰。2022年後半からは一時的に需給が和らぐものの、各社は2025年以降の更なる需要増に対応するため在庫積み増し期間に入るようで、これらの価格は引き続き高値で取引されることが予想されます。

さて、埋蔵量は灌水の方が多いにも関わらず、鉱石からの生産が現在全体の55%を占めています。天日蒸発を要する灌水由来のリチウムはコストは低いが所要時間が圧倒的に長い。一方、鉱石からの生産はよりコストはかかるが、所要時間が短く、炭酸リチウムを介さずNMC/NCAに必要な水酸化リチウムを直接作れる点が魅力です。

しかしながら、どちらの方法でも避けては通れないのが環境負荷の問題です。現在行われている生産方法ではCO2排出が問題となったり広大な土地や地下水を要することがほとんどで、しばしば住民による反対運動がプロジェクトの障壁となります。労働者への健康負荷も課題です。

そもそもレアメタルは、地殻から溶け出した様々な物質が極度に濃縮された状態で存在しており、リチウムだけでなく人体には有害なものが数多くあります。当然レアメタルを取り出した後の廃液も有害物質の塊で、然るべき処理が必須となります。

日本企業の主張としても紹介しましたが、『グリーンテクノロジーに必要なリチウム生産は、そもそもグリーンなのか?』

灯台下暗しですが、この意識は大切だと思います。そんな中、『グリーン・リチウム』と呼ばれるDLE技術(直接リチウム採取:Direct Lithium Extraction)は現在のトピックです。また後編で、解説したいと思います。

リチウムの生産国とプロジェクト

『リチウムはどこに、どれだけ、どのように眠っているのか?』

次は、『どこに、どれだけ』にフォーカスしてお話します。

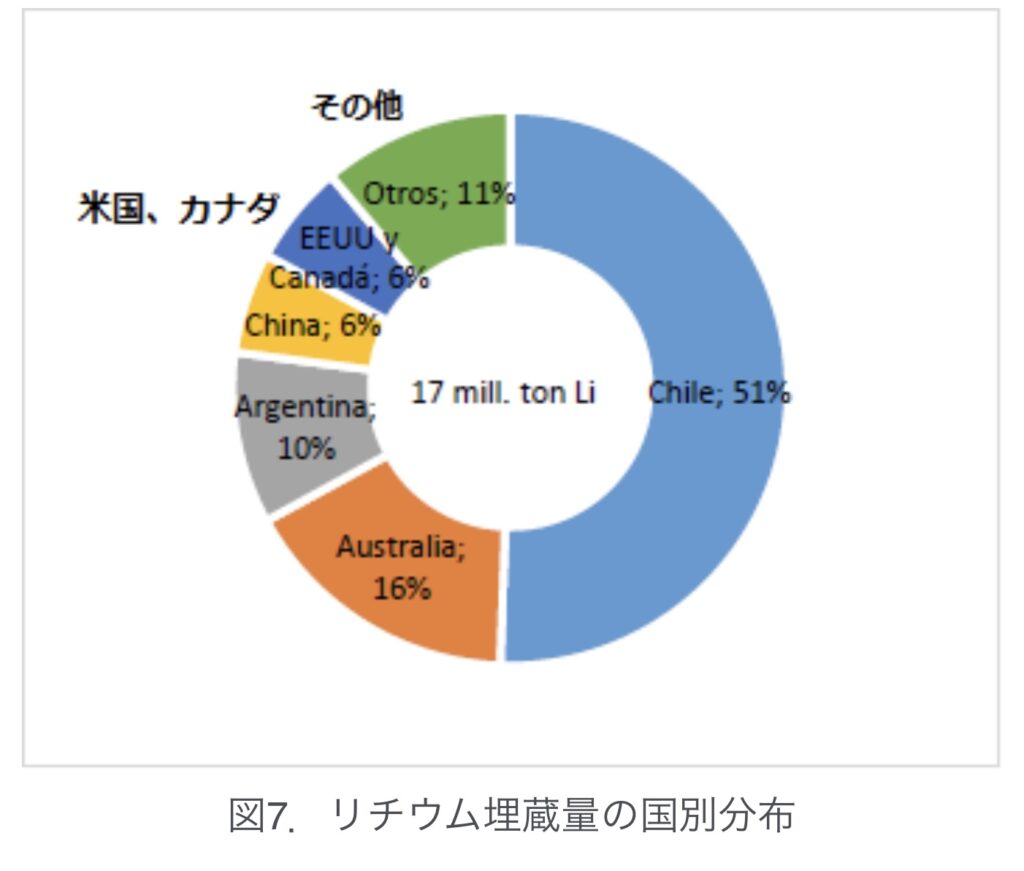

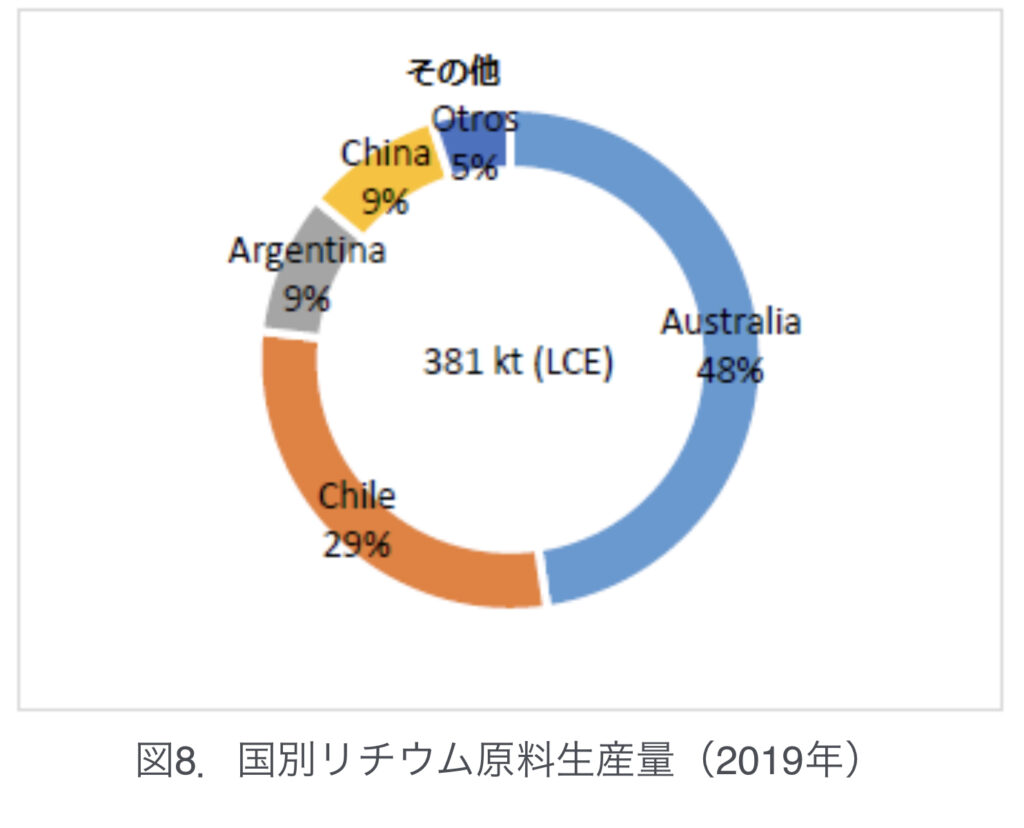

まず埋蔵量と生産量を国別に見ていきます。

先ほどリチウム資源の分類表にも記載がありましたが、灌水中のリチウム埋蔵量はチリ・アルゼンチン・ボリビアからなるリチウム三角地帯に集中しており、鉱石中の埋蔵量はオーストラリアが大きな割合を占めています。

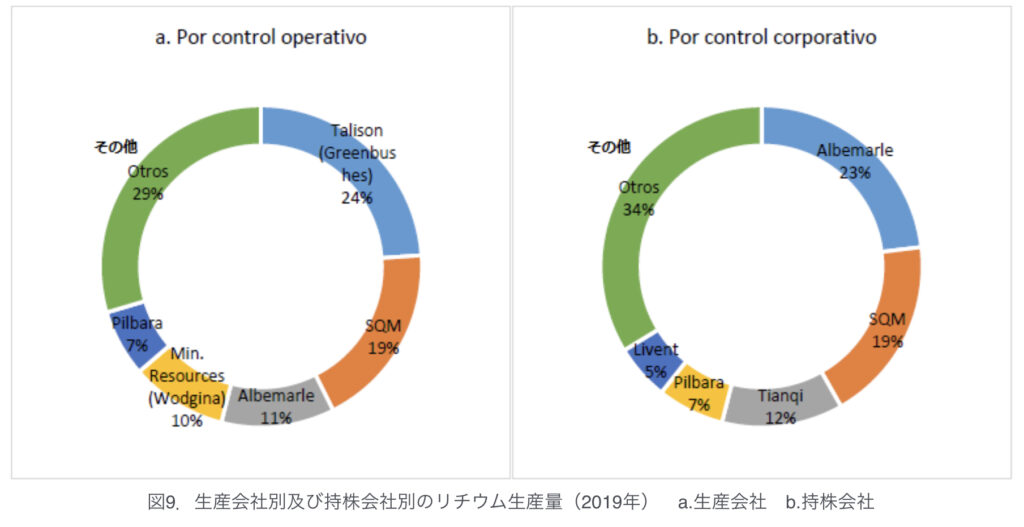

埋蔵量としてはチリが1位ですが、生産量としては半分近くをオーストラリアが鉱石として中国へ輸出しているようなイメージを持って頂ければいいかと思います。世界最大のリチウム鉱山グリーンブッシュもオーストラリアにあります。

ただ、そんなグリーンブッシュも蓋を開けてみれば、中国のTianqi社とアメリカのアルベマール社(ALB)がそれぞれ51%・49%ずつ所有するオーストラリアのTalison Lithium社によって運営・生産されています。鉱山プロジェクトではこのように生産国、生産会社、持株会社を区別する必要がありますね。

現在のリチウムを取り巻く環境は埋蔵地域も生産市場も極端に偏っていて、銅市場とは対照的です。(世界最大の銅生産会社でも総生産量の10%を超えることはありません)

しかし今後はと言えば、オーストラリアもチリも生産国上位2位の座を維持するものの、そのシェアは縮小することが予想されています。アメリカやカナダ、ジンバブエなど徐々に生産を伸ばす国々が出てくるからです。

それと同じく生産会社/持株会社も現在の寡占市場から、世界中の新規プロジェクトが花開けば、中長期的には徐々に分散していくことが予想されています。

ここでいくつか気になる点について言及しておきます。

①まず、Introductionでお話したサプライチェーンを思い出します。MININGとREFINERYどちらも続けて可能な地域・会社もあれば、MININGしかできない地域・会社もあります。つまり、鉱石・灌水・堆積岩をどれだけ生産できても、不純物を取り除きバッテリーグレードと呼ばれる純度99.5%のリチウムまで精製できる国・会社は限られているということです。

現に、オーストラリアは世界最大の鉱石生産国でしたが、それらをバッテリーグレードまで精製する技術はありませんでした。中国に輸出され、そこで精製されていました。

それが先日のニュースではありますが、中国Tianqi社の手を借りて、オーストラリア国内でもバッテリーグレードのリチウムを遂に精製することができたというのは、世界レベルでリチウム精製技術の大きな一歩と言うべきでしょう。

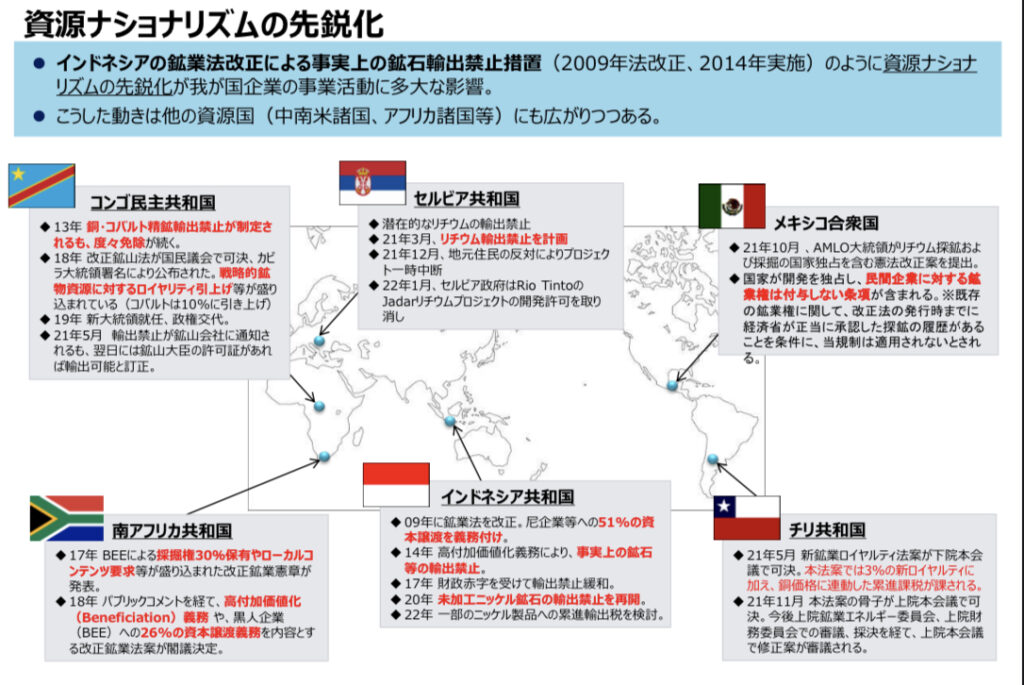

②資源ナショナリズムについても注視が必要です。いわゆる資源の国有化で、以下に関連するトピックを掲載します。

例えば、メキシコは資源の自給自足や主権保護といった国力強化実現のために石油・電力部門に加えてリチウムについても探鉱からその利用まで国営化する方法を模索してきました。2022年4月に鉱業法が改正され今後は民間企業の新規参入が規制されることとなりました。

『改正前に既に付与された鉱業権は引き続き有効で、直ちには影響を及ぼさない』という見方が大半ではありますがこうした動きが他の資源国にも広まる懸念は否めません。民間企業が手がけるプロジェクト・そのカントリーリスクには常にアンテナを張っておかなくてはなりません。

③現在アメリカで生産が実際に行われているのはALBのネヴァダ州シルバーピーク(+ノースカロライナ州キングスマウンテン)のみで、アメリカ政府はこの状況を黙ってみているわけにはいかないでしょう。自国生産を増やしたいのは喉から手が出るほどで、かつ中国一強のREFINERY技術もどうにか手に入れたいはずです。

2022年3月にバイデン大統領は国防生産法に基づいて、『大容量蓄電池に使用するリチウムなど重要鉱物国内生産増に向けた取り組みを指示する覚書』に署名をしています。会見では同署名について『中国やその他の国に長く依存していた時代を終わらせる必要がある』と強く発言しています。

さて、これくらいで一旦ひと区切りとさせて頂きます。『リチウム投資の裏側-前編』いかがだったでしょうか?

Twitterでのリプライ、DMで是非感想をお聞かせください!

また、間違いがあれば遠慮なくご指摘ください!

後編では、リチウムバッテリーを取り巻くサプライチェーン各プレイヤーの紹介、次世代バッテリーの開発競争、DLEなど、より踏み込んだいわゆる各論的な内容をお送りする予定です。楽しみにしていてください。

それでは、今回も最後まで読んで頂きありがとうございました。今後ともどうぞ宜しくお願いします。

コメント

[…] Twitter Facebook はてブ Pocket LINE コピー […]

[…] あと、リチウム界のスーパーインフルエンサー、レモンさん(@Dr_lemonnn)が新しいnoteを出しました。今回も有料級(この記事が無償で読めるなんて、なんかありがたいを通り越して申し訳ないです)の内容になっていますので、男のロマン香る資源株投資に興味のある方は、おっちゃんことnakabaさん(@goviex)と合わせてフォロー必須です。 […]