皆さんこんにちは、レモンです。

2023年4月で、米国株取引を始めてから3年が経とうとしています。

私も含めコロナ禍で急激に増えた個人投資家ですが、2022年の大幅下落を経て幾分か淘汰されたように思います。新陳代謝の進んだ株クラですが、再び熱狂的な相場は訪れるのでしょうか?

もしそうならば次のお祭りに向けて、しっかりと準備した者に勝利が訪れる気がしています。

さて本ブログでは、ここ何回かに渡りLithium Ion Battery(LIB)サプライチェーンにフォーカスしてお届けしてきました。今回はテーマを変えて、ウランおよび原子力発電に注目した記事を書こうと思います。

Twitterでは可能な限り短い時間で大きな資産を作ることを目標に、現在は鉱物資源中心の内容を発信をしています。興味のある方は、フォローやコメントいただけると嬉しいです。

それでは始めていきます、よろしくお願いします!

ウランとリチウム

なぜ今回はウランをテーマに選んだのか?

そもそも根本には、止めることのできない世界の大きな流れ=メガトレンドに興味があり、そこへ投資をしたいという気持ちがありました。

そこで脱炭素の一端を担う世界的なEV化に目を向け、フォーカスしてきました。

各国・各企業がEV化を巡り熾烈な争いが繰り広げているわけですが、視野を広げてみると、貿易戦争・テクノロジー戦争に引き続き、(やや大袈裟ですが)世界規模の『気候戦争』に突入していると言えます。

2040年/2050年にクリーンエネルギーを制する国々が大きな影響力を持つようになるのは誰が見ても明らかです。

また、現在クリーンエネルギーへの投資分野では中国が圧倒しているために、欧米諸国が躍起になって追いかけているという構図も見てとれます。

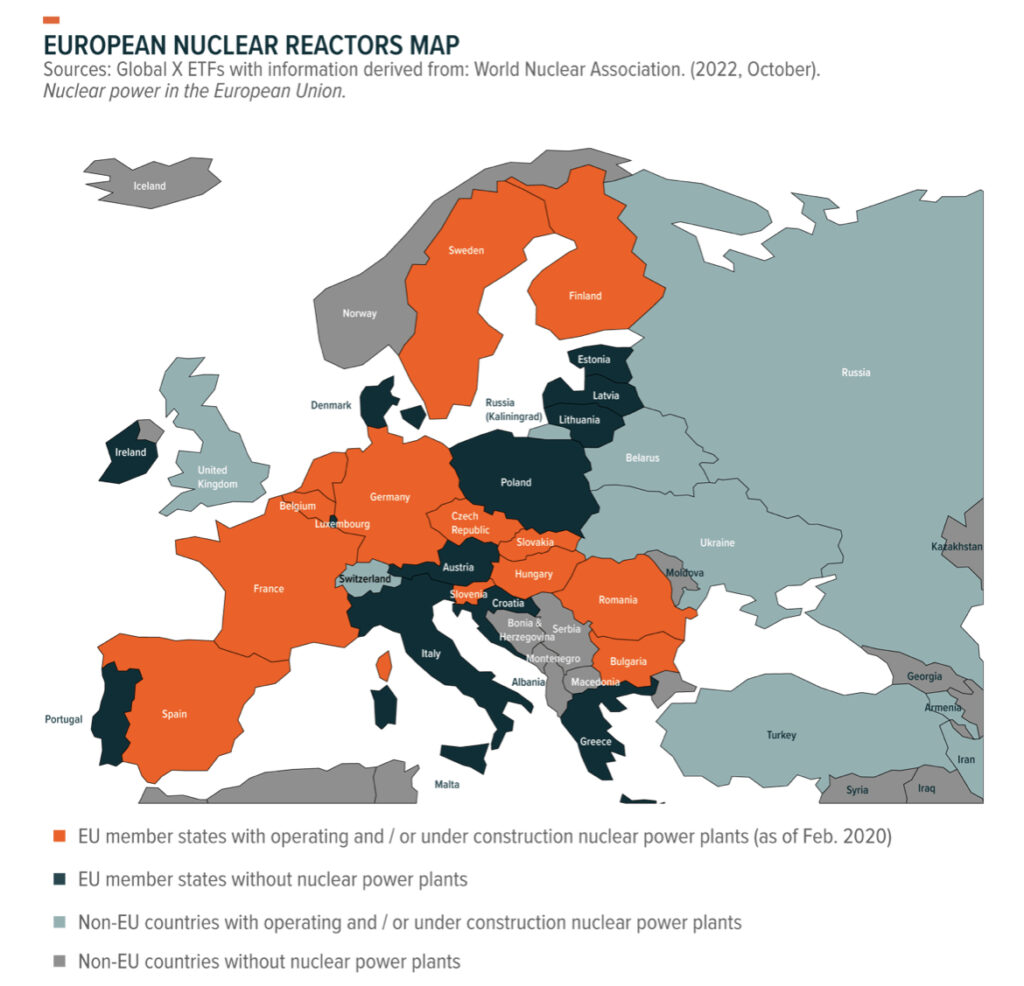

そんな背景があったなかで今回のロシア・ウクライナ戦争により、世界最大のエネルギー輸入経済圏であるEUの脆弱性が浮き彫りとなりました。

原油や天然ガスの高騰は我々日本人の記憶にも新しいと思います。

今後に向けてロシアへのエネルギー依存低下はもちろんのこと、原子力を含む再生可能エネルギーへの移行およびエネルギー自立が課題として強く認識されました。

原子力発電に否定的であったドイツ政府でさえ、停止予定であった原子力発電所3基の運転延長を決定しています。

つまり各国は、これまで大半を占めていたエネルギー輸入国からエネルギー自給国への移行が求められつつあるのです。

これは我々日本人にとっても無視できない重要な課題です。

国際エネルギー機関(IEA)によれば、『世界がネットゼロ(≒カーボンニュートラル)の目標を達成するには今後20年間で原子力部門を今の規模から倍増させる必要がある』とのことです。

なぜそれほどに原子力が期待されているのか?

今回は、その答えにも迫るような記事にしたいと思います。

さて、ウランや原子力発電を巡る話題では、しばしば『①各国が各々のエネルギー自給を確保すること』と『②世界全体が協力してネットゼロを目指すこと』が複雑に絡み合って話が進むので理解を難しくさせがちです。

どちらも重要ですが、ニュースを読み解く上では、『これはどちら側の意見が強く表れているのか?』という視点を加えてみると頭の整理がつきやすいと思います。

EV界隈のリチウムと発電界隈のウランは一見なんの関係もない鉱物に思えるかもしれませんが、今お伝えしてきたようにカーボンニュートラルな世界を目指す上では、両者ともに最重要鉱物として括ることができると思います。

脱炭素化≒電化に伴う蓄電(バッテリー)技術の向上が求められているのと同様に、その上流に位置する発電方法自体にも脱炭素化が求められている、そういう話ですね。

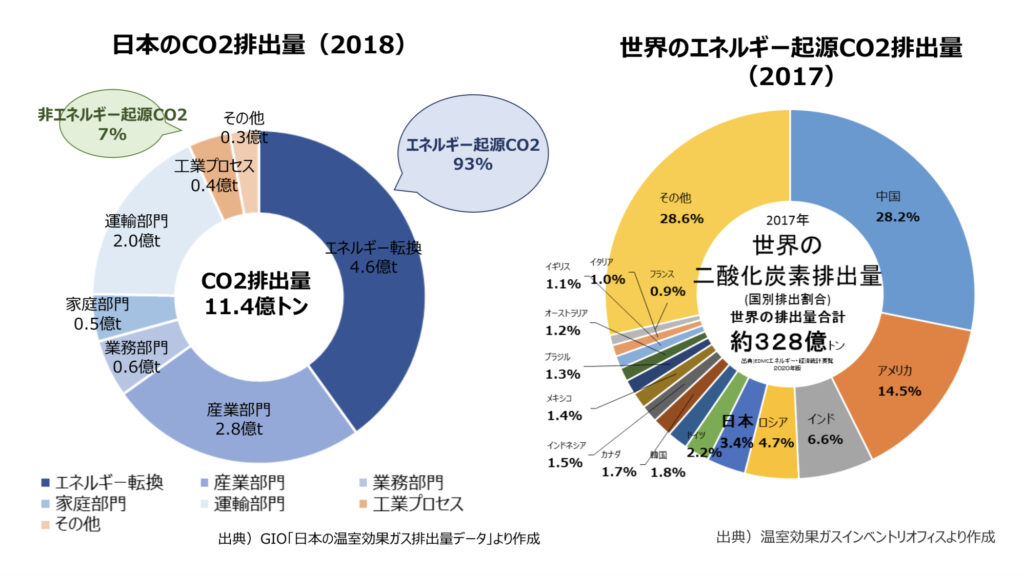

下図を例に示すと、日本のCO2排出量は世界5位ですが、日本運輸部門におけるCO2排出の大半を占めるのが自動車分野であり、ここにフォーカスして脱炭素を促進しているのがEV化です。

エネルギー起源のCO2排出にフォーカスして取り組んでいるのが、太陽光や風力、原子力などによる発電です。

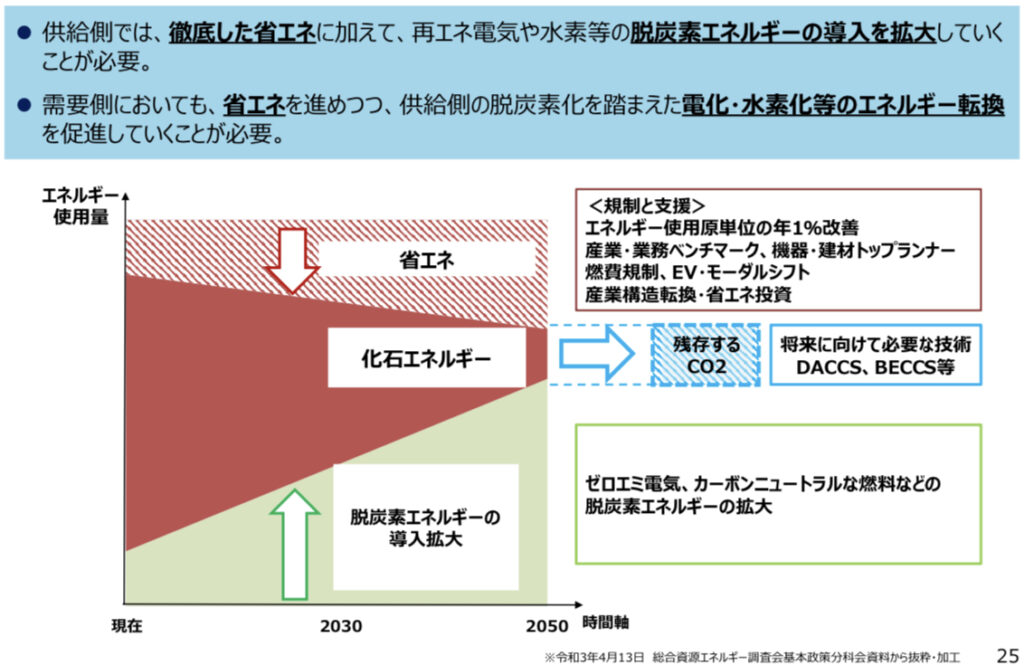

日本を含む今の世界的な方針は、省エネと脱炭素化によって化石エネルギーの使用を抑えていくことで、視覚的に分かりやすかった図を下に載せておきます。

さて、リチウムとウラン両者の類似点ですが、どちらも比較的若い市場でマーケットサイズが小さい点です。

ウラン産業は開始以来、まだ80年弱しか経っていません。

増加する需要に対して生産を行なっているプロジェクトに限りがあり、計画着手から生産開始までのリードタイムが10年程度と長いことも類似しています。

リチウムであればバッテリー工場・ウランであれば原子力発電所、だけが先々に造られていき、上流の鉱物資源の存在/調達はどこか置いていかれてる。

こんなところも似ているのではないでしょうか?

リチウムとウランは異なるマーケットではありますが、このように対比をしながら読んでいただくとより理解が深まると思います。私もところどころでリチウム業界における例え話を出しながら記事を進めていきたいと思います。

リチウムの記事を未だ読まれていない方は、そちらにも目を通すことをオススメします。

各種発電方法の是非

ウランを学ぶ上で、各発電方法についておさらいをしておきます。

主にCO2排出・エネルギー密度・世界発電の現状について見ていきます。

まず前提としてざっくりですが、石炭・石油の燃焼によるCO2排出量は多く、その一方で原子力・再生可能エネルギー(再エネ)ではCO2排出がありません。

その中間に位置する天然ガスは化石燃料でありながら、燃焼時のCO2排出は石炭の約6割に抑えられるといったメリットがあり、まさに今のようなエネルギー移行期に重宝される存在かと思います。

天然ガスに関しては今回のロシア・ウクライナ戦争から欧州エネルギー危機の流れにおいて、脱ロシアの観点からアメリカ産に注目し、大手Cheniere Energy(LNG)、ジュニアのTellurian(TELL)・NextDecade(NEXT)をTwitterで紹介しました。

NEXTは、2023年1月にRio GrandeプロジェクトからのLNGを伊藤忠商事と15年間の契約を結び、今後も期待できる銘柄となりました。

TELLについては、2022年2月から4月までにおよそ3倍となる株価上昇を記録しましたが、その後の相次ぐバッドニュース(債権発行取り止め、契約解消など)で、残念ながら現在株価は地を張っています。

再生可能エネルギーに関しては太陽光にしろ風力にしろ、一定した効率で発電することができず、その時々の天気によって発電量に差が出てしまいます。

そのため、多く発電した日には、その電気を貯めておくバッテリー技術が必要になります。

例えば近年の再エネ投資では各国から風力発電への投資が相次いだものの、その蓄電システムが普及していなかったため作った電気を蓄えられず、度々電力不足が生じました。

この課題を改善し、現在では蓄電池の実用化が進んでいます。

そういった点で、原子力発電は24時間/コンスタントに発電ができる利点がありますね。

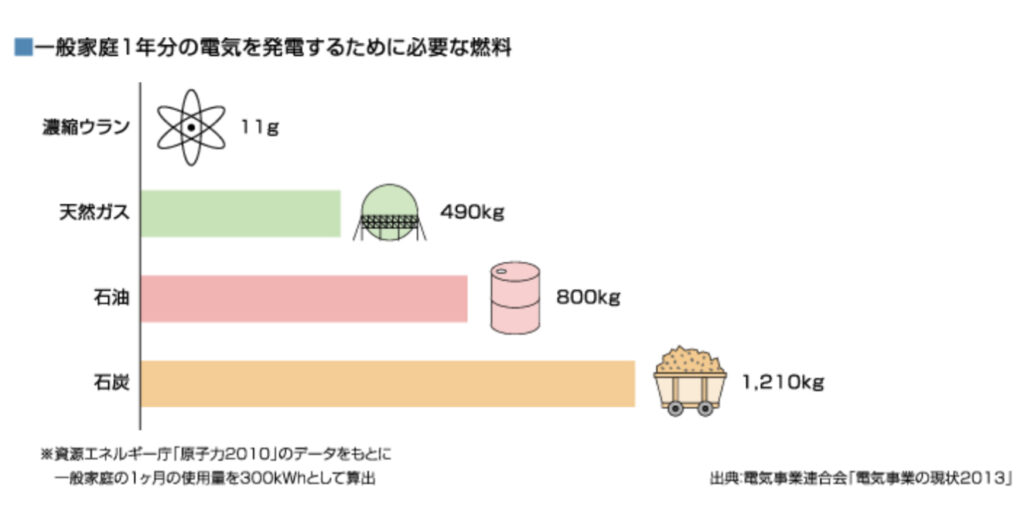

原子力発電のメリットという話では、使用される燃料のエネルギー密度が桁違いに高い点もそのひとつです。わずか11gのウラン燃料で一般家庭の1年分の電気をまかなうことができてしまうんです!

恐ろしさすら覚えてしまう数字ですが、日本のような面積の小さな島国にとってはありがたいと考えることもできます。相対的にエネルギー密度の低い化石燃料の保管にはやたらと場所を取られてしまうからです。

もちろん省スペースの利点だけでなく、一旦原子炉に入れた燃料は4−5年と長く使うことが可能で備蓄効果もあります。島国である日本は、いざという時に送電線やパイプラインで隣国に頼ることができないからです。

また、使い終えた燃料の97%は資源として再利用できるため準国産エネルギーとして位置付けられ、現在エネルギーの9割を海外に依存している日本にとって、繰り返しにはなりますが利点の多い印象を受けます。

冒頭でお話した『世界のメガトレンド=エネルギー輸入国からエネルギー自給国への移行』の視点で、原子力発電に期待が寄せられている理由が少しずつ見えてきたのではないでしょうか?

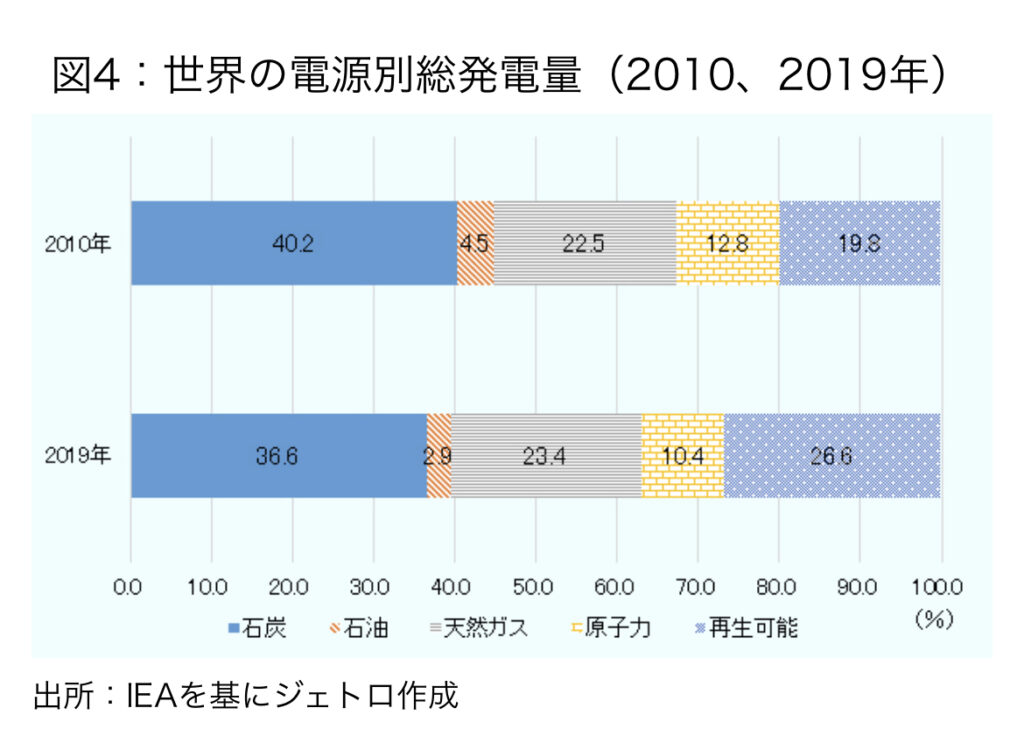

次に、世界の発電量のうち各発電源が占める割合を見ていきます。

2010年時点で、石炭40%・天然ガス22.5%・原子力12.8%・水力/風力/太陽光/潮力等の再生可能エネルギー19.3%でした。

2019年時点で、石炭36.6%・天然ガス23.4%・原子力23.4%・水力15%・再生可能エネルギー26.6%の割合でした。

グラフを見ていただくと、CO2排出量の多い石炭の割合は減少し、再生可能エネルギーの割合が増えているのはネットゼロの観点から良い傾向です。

一方、原子力による発電量は減少しています。これは2011年に起きた福島原発事故の影響です。

ようやく政府も動き始めましたが、日本でも3.11以降に原子力発電所の安全審査が長期化し、再稼働が見通せない状況が続きました。

3.11で複数の国が脱原発へ舵を切ることとなったわけですが、これによりウランは供給過剰に陥り大手企業は生産を絞りましたし、この脱原発を克服できていないなかでロシア・ウクライナ戦争によるエネルギー危機が浮き彫りになりました。

このように、3.11は多くの方面に影響を及ぼした衝撃的な事故だったと改めて感じます。

さて、安全性の懸念に加えて、原子力発電の課題はコストです。再エネの各発電源がコストを着実に下げるなか、原子力発電もコストを下げて価格競争力を得たいところです。

近年注目されているのがSMRと呼ばれる小型式の原子炉で、これについてはまた【後編】で取り上げたいと思っています。

ちなみに、ウラン自体にコストがかかっているわけではないことに注意が必要です。原子力発電コストに占める燃料費(ウラン)の割合は非常に低く、ウランの価格変動による影響は受けにくいことを覚えておきたいですね。

基礎知識 of Uranium

ようやくですが、ウランそのものについてです。

ウランの基本・濃縮・回収コストとスポット価格・ウランサイクル、の順に見ていきます。

まず座学的な内容にはなりますが、ウラン資源には一次供給源と二次供給源があります。自然界から採れる天然ウランのことを一次供給源、一度使用されたウランを再処理/再濃縮したものを二次供給源と呼びます。

一次供給源は、さらに在来型と非在来型に分類することができ、ウラン鉱山から生産されたり、金銀鉱山などの副産物として生産されるものを在来型と呼びます。同様に回収可能ではあるものの低品位で経済性の低いものを非在来型と呼びます。

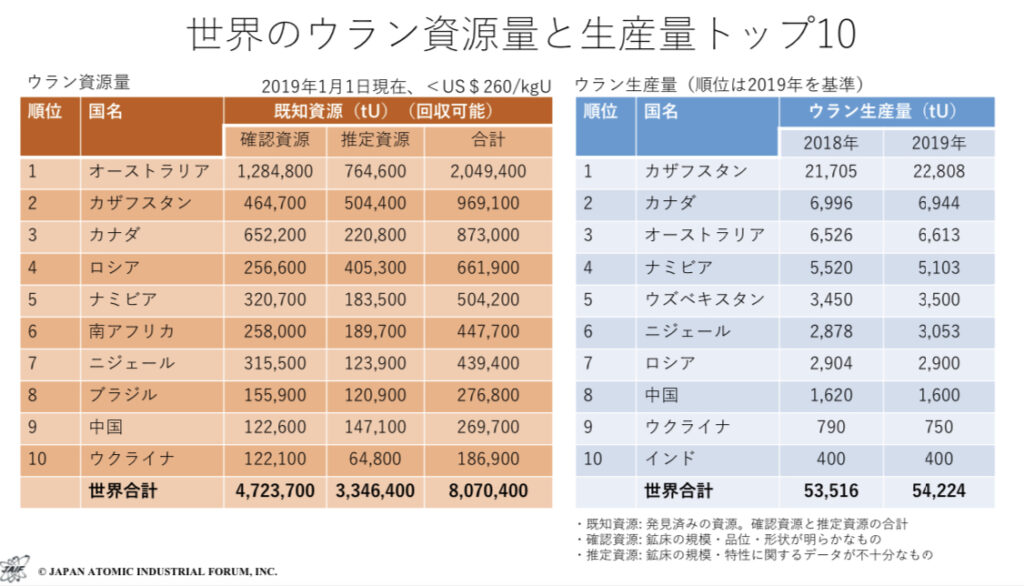

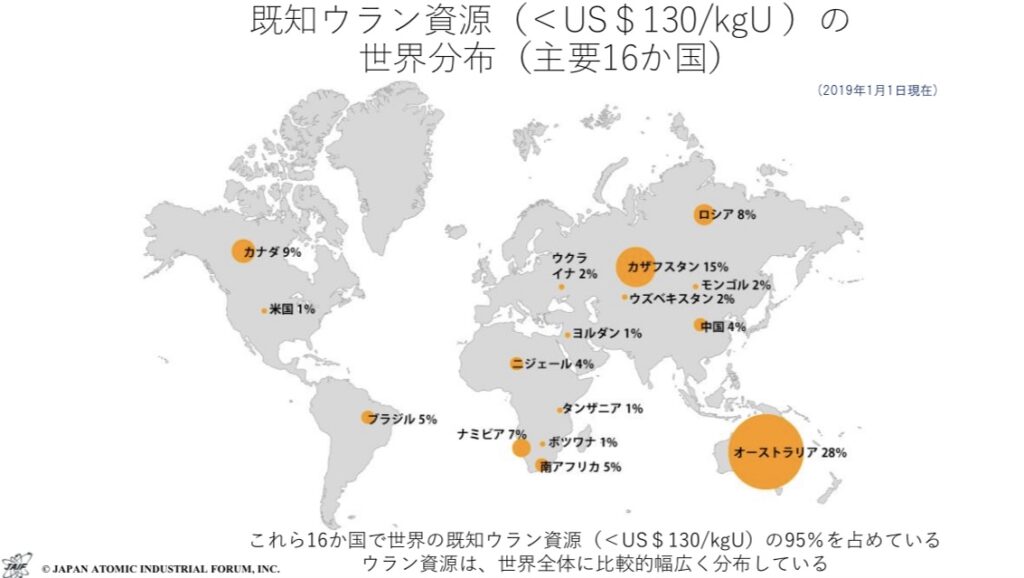

そして、やや古いデータではありますがウランの既知資源量および生産量TOP3は、順序は違えどカザフスタン・カナダ・オーストラリアの3ヶ国が占めていることをざっくり覚えておきましょう。

渦中のロシアも、資源量および生産量で上位にいることがわかりますね。

国別ではなく、市場のプレーヤー別で見てみると、今後も

『①:中国やロシアの国営企業・カメコなどのウラン大手企業からの生産、または、その他鉱物大手の副産物としての生産が7−8割を占め』、

『②:残りの2−3割をジュニア企業が補完することになりそう』です。

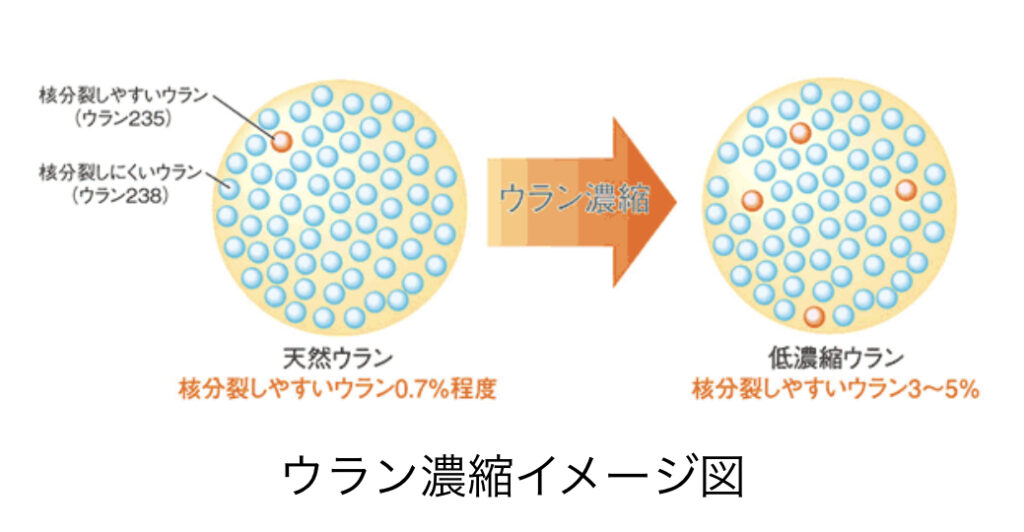

ちなみに、生産されたウラン鉱石はすぐに燃料として使えるわけではありません。原子力発電所で燃料として使うには、『濃縮』と呼ばれる過程を要します。

原子力発電は、ウランが『核分裂』する際に発生する熱をもとに電気を作っています。

天然ウランには核分裂しやすいウラン235と核分裂しにくい238があります。この数字は中性子数の違いを表しているわけですが、ウラン235の割合を増やす作業こそ『濃縮』と呼ばれるものなんです。

もともと天然ウランはウラン235をわずか0.7%しか含んでいませんが、3−5%にまで濃縮することで原子力発電の燃料としての利用が可能となります。

原子爆弾のイメージで、原子力発電も危険なイメージを持たれがちですが、原子爆弾ではこのウラン235の占める割合がほぼ100%と非常に不安定である(ゆっくり分裂するウラン燃料と異なり、核分裂が一気に進んでしまう)違いがあります。

この原子炉に使われる濃縮ウラン分野では、現在ロシアが支配的な地位にあり、世界の約43%を占めています。以下、欧州が33%、中国が16%、アメリカが7%です。

アメリカの商業用ウラン濃縮施設はUrenco社が所有するニューメキシコ州の1ヶ所のみであり、ウラン事業のアメリカ国内活性化が容易でない現状が窺えますね。

アメリカに輸入されるウランの16.5%をロシア産が占めており、バイデン政権はその依存脱却を目指すべく、強力な国内核燃料サプライチェーンを構築するための数十億ドル法案を既に提出しています。

今後ウラン生産や燃料国内生産が強化されることが予想され、これらが現在開発中のSMRに使用される未来があるはずです。

次に回収コストについてです。

【EVメタル投資-アップデート編】でもレピドライト(リチウム鉱石の一種)を例に、リチウム価格と回収コストの関係をお話しました。

回収コストが低いプロジェクトであれば利益が期待できますし、商品価格が下がってしまっても操業をある程度続けることが可能です。

一方、回収コストが高く、普段であれば利益がでないようなプロジェクトでも、取引される鉱物価格自体が上がれば『利益をだせるプロジェクト』へ昇格することになります。

ウランの回収コストは一般的に、USD40未満・40−80・80−130・130-260/kgUの4区分に分けられますが、

回収コスト毎に見て見ると、最も低コストなUSD40/kgU未満で採掘可能な既知資源があるのは7ヶ国。

USD130/KgUまで回収コストを上げた場合、その分布は16ヶ国まで広がるようです。

『モトを取れるプロジェクトか否か』はスポット価格次第であり、その価格が上がれば操業を開始する・再開する鉱山が増えてくるわけですね。

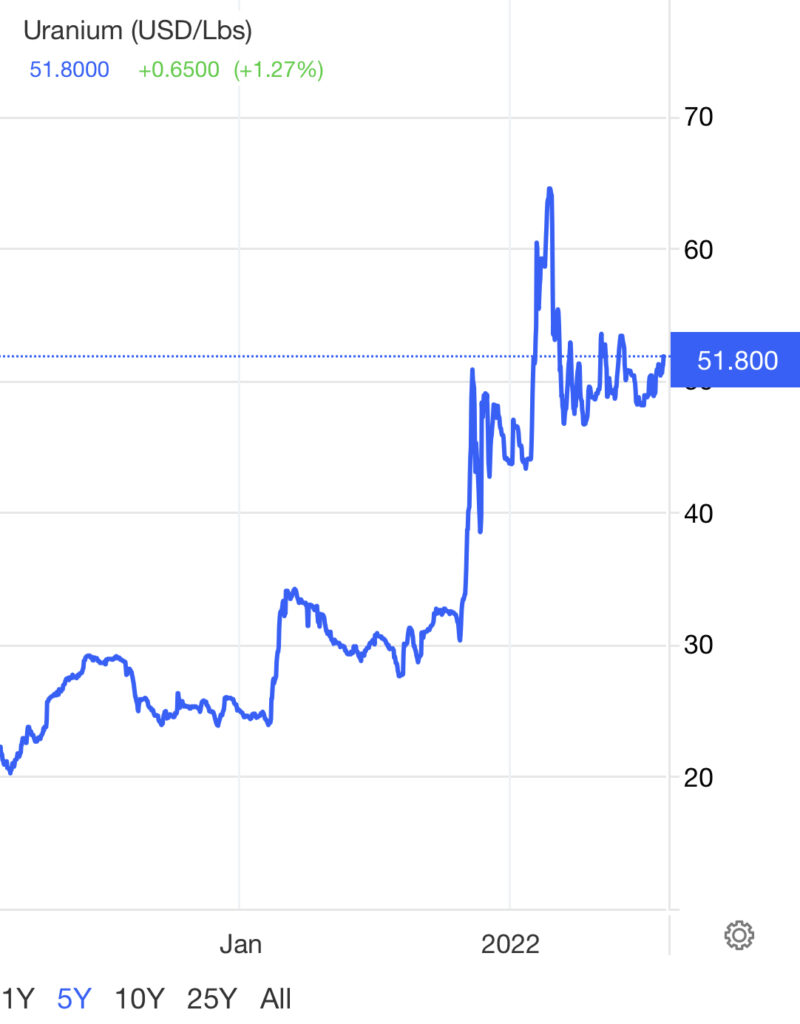

現在のスポット価格は50ドル程度であり、およそ55ドルのラインが新規鉱山の開始や持続の最低ラインと言われています。

ただ55ドルでも供給はひっ迫され、需給均衡のためには65−75ドルの価格が必要なようです。

80年弱のウラン産業を振り返ってみると幾度かの『ブーム』があったわけですが、今回また見られているような期待の高まり(そしてきたるべき減衰)は果たして何サイクル目にあたるのでしょうか?

現在は、4サイクル目にあたります。

生産量の増加と減少をひとつのサイクルとして見た場合、過去には3回のサイクルがあったようです。

①1945-1970年:東西冷戦による核兵器開発や原子力発電の試験的な操業を背景にウラン探鉱が開始されました。

②1971年-2000年:1971年の石油ショックにより原子力発電>化石燃料発電という代替案としての風潮を受けウラン生産量が増加したものの、1986年のチェルノブイリ原発事故により需要と炭鉱は激減しました。

③2001-2019年:中国政府が第10次五カ年計画において原子力発電所を年間30%増量するという政策を発表して以来ウランブームが生じ世界400社以上のウラン炭鉱企業が設立されたものの、2011年の福島原発事故を境に60社以下まで激減しました。

そして、今また冒頭でお話したように、第④サイクルへと突入しようとしているのです。

スポット価格の上昇は、単に需要に伴うものだけでなく、ウランジュニア企業の買い入れからも影響を受けています。

ウラン精鉱の70−80%は長期契約を通じて原子力発電所を持つ電力会社に販売されます。炭鉱中もしくは採掘準備中のジュニア企業は、その契約を結ぶ際に確実に納品できることを納得させるため、ウランを少しばかり買い入れしておくようです。

これにより市場に出回る供給量が減り、スポット価格の上昇を後押しする効果が発生しています。

では、需要が増えておりスポット価格も50ドルを維持し始めている中で、供給サイドはいかがでしょうか?

現在135Mlbの生産に対して、需要が150−200Mlbです。この需要がさらに増えて、2040年には160−260Mlbの供給不足が生じる予測まであります。

先ほども書きましたが、今後もウラン総生産の7−8割を国営企業・大手企業からの生産、副産物としての生産が占め、残りの2−3割をジュニア企業が占めるとされています。

ただ誰が生産するにしろ、この不足分を補うためには新規鉱山の発見が必要になりそうです。

チェルノブイリ原発や福島原発の事故を経て、ウラン探鉱のスペシャリスト育成が世界的に進んでいないなか、我々はどのように探査を行っていけば良いでしょうか?

ひとつの希望は『AI探査』で、近年発展の目覚ましいマシーンラーニングによって探鉱を行うスタートアップ企業が、2015−2020年の間に世界で9社誕生しています。

しかしながら、この中でウランをターゲットとしている企業はありませんでした。今後ウランをターゲットとするAI探査スタートアップの誕生を期待します。

とはいえ新規鉱山が見つかったとしても、その生産までにリードタイム10年を要するわけで、『かなりの確率で供給ひっ迫が起こるのではないか』ということは、素人目線にも判断可能と思います。

このギャップに投資妙味があると思われる方は、是非【後編】へ進んでいただければと思います。

Take Home Message

さて、いかがだったでしょうか?

前編だけでは少し物足りなく感じた方もいらっしゃったかもしれません。

今回は、カーボンニュートラルにおけるリチウムやウランの重要性についておさらいし、各発電方法と原子力発電の比較をしました。

またウランの基本について押さえ、燃料としての濃縮ウランや需給バランスについて学びました。

次回【後編】では、各国の動向、投資の側面から見た各プレーヤー、近年のトレンドであるSMRについて詳しく見ていきたいと思います。

参考になった方は、モチベーションの維持につながりますので、是非いいね・RTなどしていただけると嬉しいです。

それでは、最後まで読んでいただきありがとうございました。今後ともよろしくお願いいたします!