こんにちは、レモンです。いつもありがとうございます。

2023年も早2ヶ月が過ぎようとしています。近況報告としましては、妻とLA旅行に行ったり、本業では専門医試験に無事合格したりと、ありがたいことに公私ともに充実しております。

サブアカウントでは、よりプライベートに偏った内容をTweetしていますので、興味のある方はそちらもフォローいただければと思います。

前編では、カーボンニュートラルにおけるリチウムやウランの重要性についておさらいし、各発電方法と原子力発電の比較をしました。

また、ウランの基本についておさえ、燃料としての濃縮ウランや需給バランスについて学びました。

それでは早速、【ウラン関連投資に迫る-後編】を始めます。結局どこに投資すればいいのか?

SMRを理解する

『いきなりSMR(小型モジュール式原子炉)かよ』と思われるかもしれませんが、これを冒頭で話しておかないと話が進まないんです…。ずっと頭にハテナが浮かんだままになってしまうので、ここで明らかにしておきます。

『そもそもSMRって何?』という方も多いと思います。かなり重要なトピックスですから、共に学んでいきましょう。

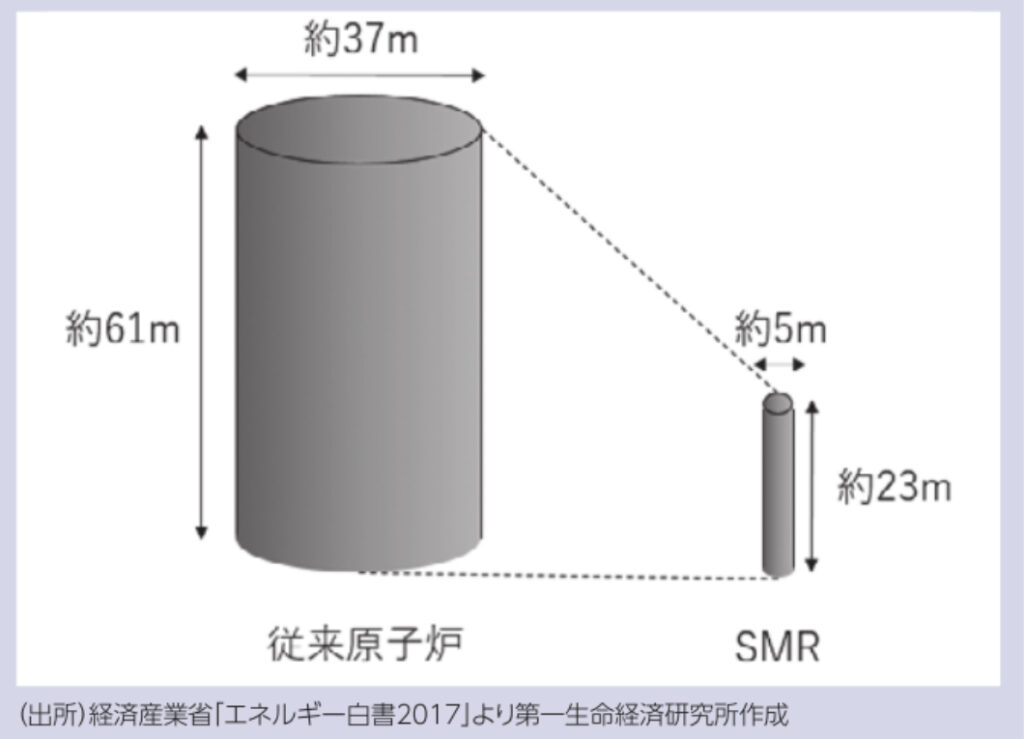

SMRとは革新炉の一種で、Small Modular Reactorの略ですが、その名の通り小さくて、モジュール式=部品で組み立て可能な原子炉を指します。

従来の原子力発電所の発電規模は1000〜1700MW程度でしたが、SMRは300MW以下とかなり小さくなっています。これにより、まず建設コストが下がるというメリットがあります。

SMRは安全性でも軍配が上がります。万が一原子炉が暴走した際に、小型であるため冷却が早いというメリットがあります。

モジュール式とは、あらかじめ工場でユニットを製造しトラック等で運搬してから現地で組み立てを行うことを言いますが、これにより工期がグッと短くなりますし、現地でゼロから建設するよりも品質の確実性が高まります。

加えて、現地周辺の大規模なインフラ整備が不要となるため候補地が広がり、僻地や離島にも建設可能となります。

撤去の場合も、モジュール式のメリットが効いてきます。

発電が終わればその原子炉を撤去することができますので、例え途上国に作ったとしても『そのまま放置されたSMRが解体されて核兵器に転用されてしまう』などの懸念がなくなります。これを核不拡散性と言います。

一方課題は、新しい技術のため法律や安全基準などの整備が未だ完了していない点、生産のためのサプライチェーンも未構築である点などが挙げられます。

とは言え無視できないメリットが多くあり、『世界的にSMR導入の機運が高まっている』というのがトレンドです。

以上説明してきましたが、定義をまとめると、

まず安全性やエネルギー効率、核不拡散性等の観点から優れた技術を取り入れた新しい原子炉を『革新炉』と言います。

その中でも出力が300MW=30万kW以下の革新炉を『SMR』と呼びます。

いかがでしょうか?イメージが浮かんできたでしょうか?

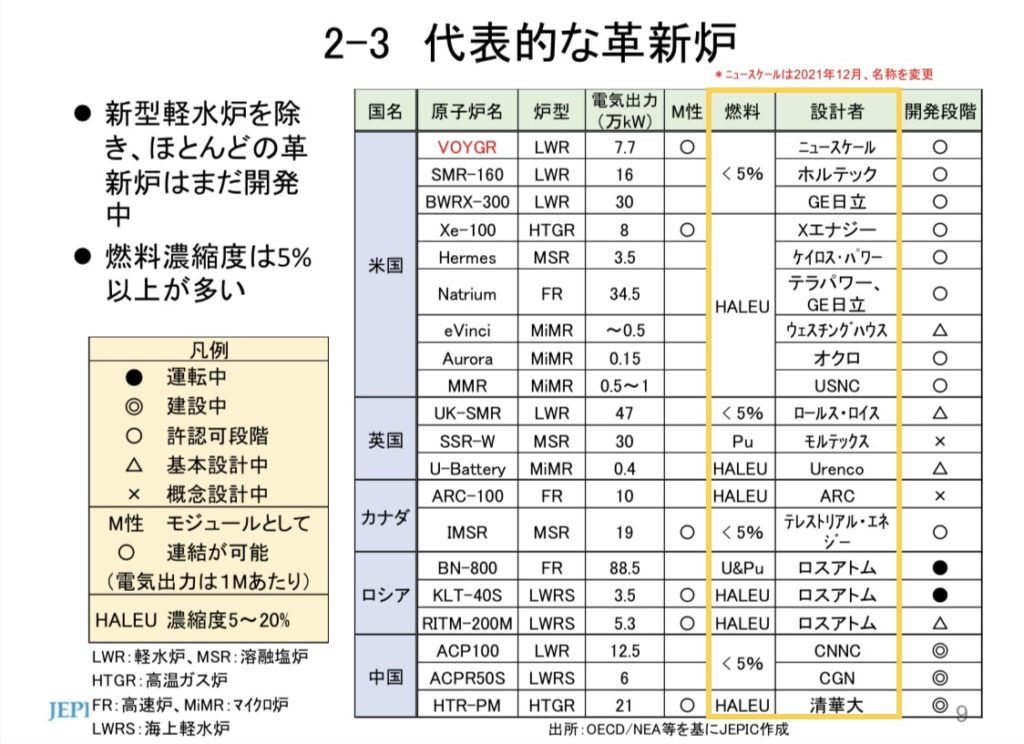

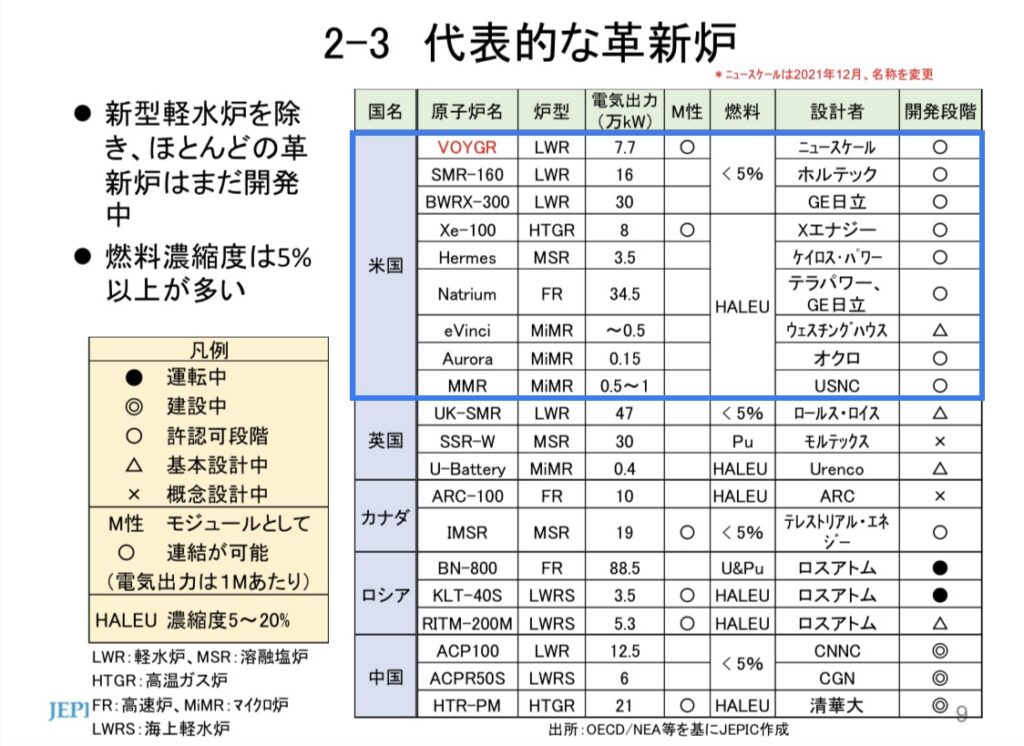

SMRについては様々な国・企業により開発が進められていて、国際原子力機関(IAEA)によるとその数は70種以上に及ぶとのこと。

ここで代表的な革新炉を下表にて供覧しますが、ひとつは設計者に注目します。これらの企業が第一線で革新炉・SMRの開発を行なっています。

もうひとつは燃料。『HALEU』というワードが散見されます。

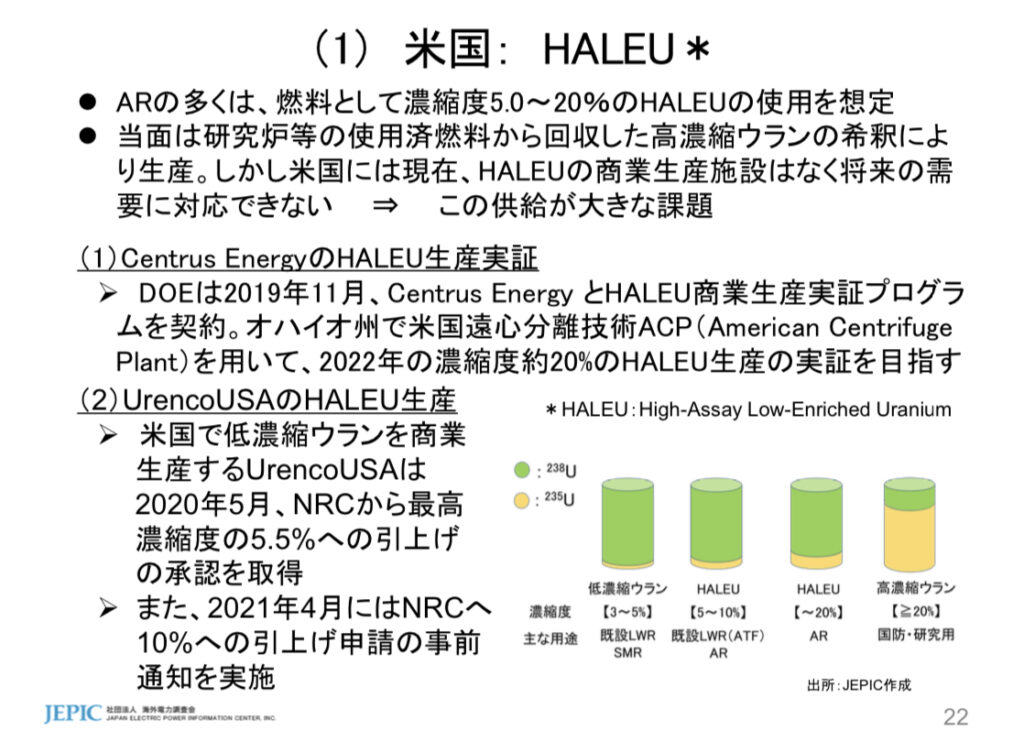

【前編】でウラン235の割合を3−5%にまで濃縮することで原子炉の燃料となることをお話しました。HALEUとは高純度低濃縮ウランのことで、この割合を5−20%にまで濃縮している燃料のことを言います。

従来使用されてきた5%ほどのLEUに比べて、HALEUは燃料消費効率が高く、小型の原子炉でも十分な発電が可能です。

ただよりによって、現在このHALEU燃料を商用販売できているのはロシア国営企業ロスアトム傘下テネックスしかありません。

世界中でHALEU使用のSMRが開発されているにも関わらず、その燃料はロシアからしか買えない。こんな馬鹿げたことあるでしょうか?

このため、アメリカは自国でのHALEU生産にかなり力を入れています。そこで脚光を浴びてくるのが米Centrus Energy Corp(LEU)になります。これについては記事の後半で詳しく見ていきます。

SMRと同じくトピックスのひとつとして、『ナトリウム冷却炉』が挙げられます。

これは沸点が高い金属ナトリウムを冷却材として用いる原子炉です。冷却水を用いる従来炉と異なり、冷却材が蒸発してしまわない特徴があります。

テラパワーが開発する『Natrium』や、GEと日立が開発する『PRISM』などがこれにあたります。

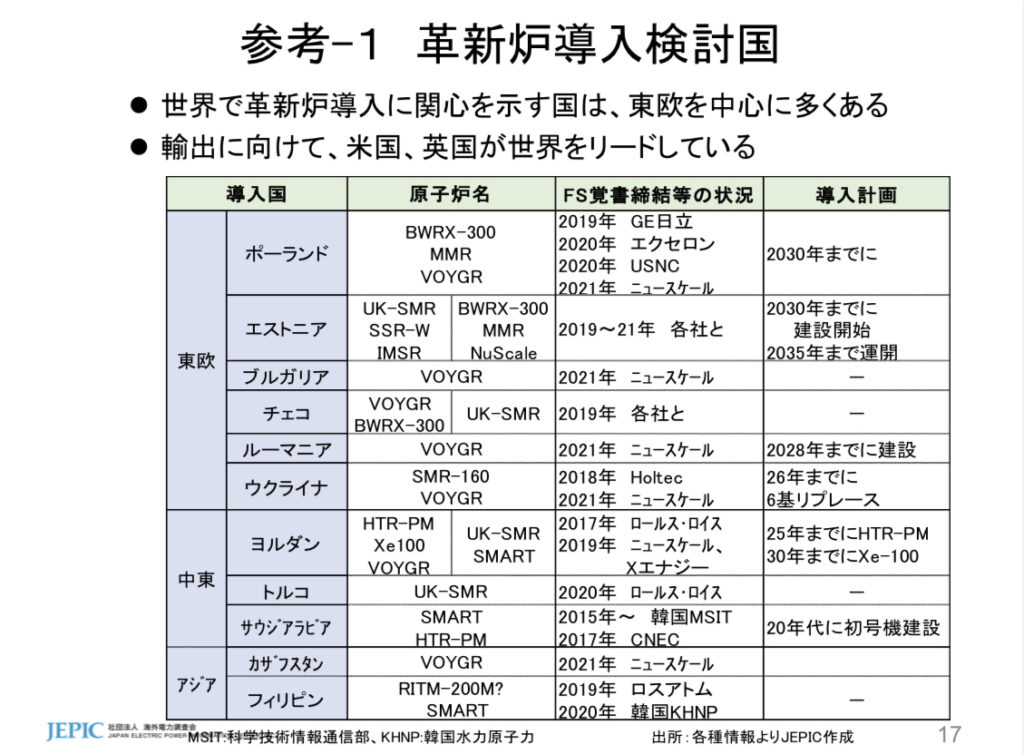

これらの革新炉・SMR導入は東欧を中心に検討が進んでおり、輸出に向けてはアメリカ・イギリスが一歩先を行っている印象です。下表でも、やたらと米NuScale Power Corp(SMR)の名前が見られていますね。

世界各国の動向

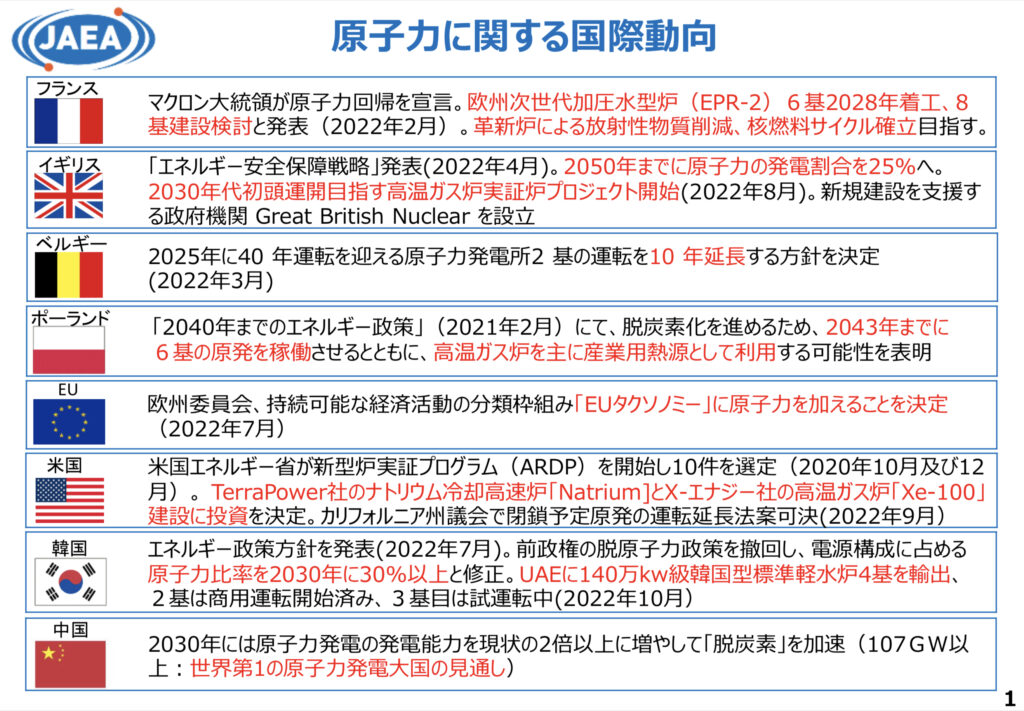

さて、SMRを理解した上で、次に移ります。原子力発電に対する各国の動向を見ていきます。

前編から世界的に原子力発電に対する期待が高まっている経緯はお伝えしてきましたが、実際どのような動きがあるのでしょうか?

この世界的な動向は、意外と簡単にまとめることができます。

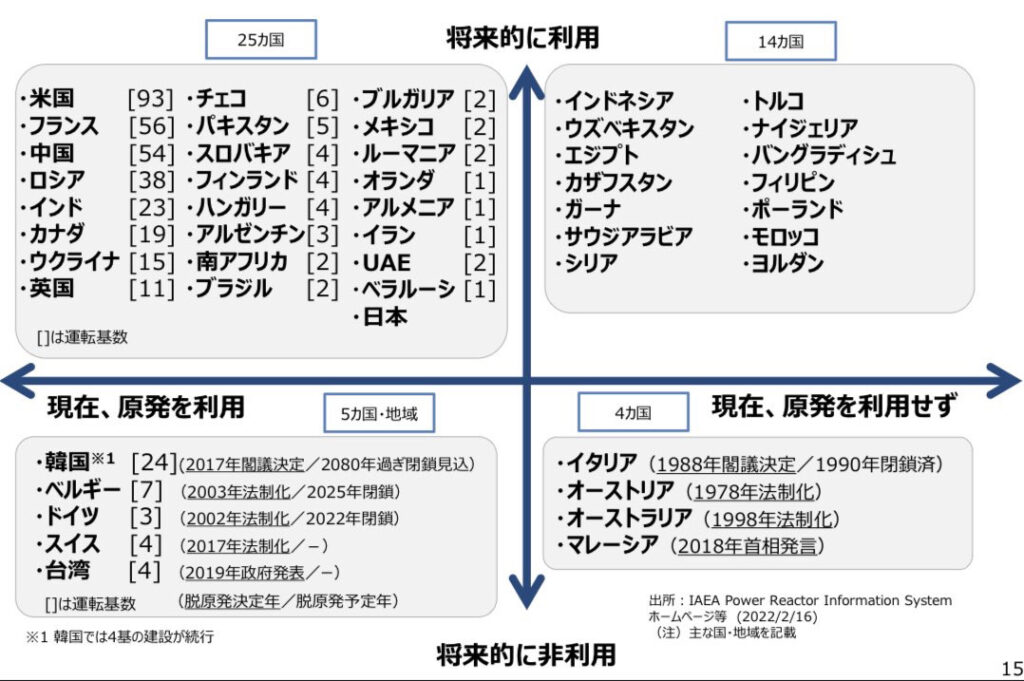

まず、原発をめぐる世界の国々は2×2の4つに区分されます。

現在原発を利用しているか否か、そして、将来の利用を表明しているか否か、のシンプルな4群です。

そして現在利用あり、もしくは将来利用の表明をしている『原子力発電肯定派』の動きは、以下の3パターンにほぼ集約されます。

①ニーズに合わせて先進的な原子炉を開発する

②既存の原子力プラントを延命させる

③従来型の原子炉を建設する

②の延命措置から見ていきますが、これは既に各国が導入済みです。というのも、コストが最もかからない方法だからです。

一般的な耐用年数は40年とされてきましたが、これを大きく変えて一部の原子炉では最長80年間の稼働を探る動きもあります。

例えば上の図を見ていただくと、アメリカは90を超える原子力発電所の稼働を誇りますが、稼働期間の平均値は既に42年をマークしています。

この老朽化が進む原子炉の維持費として60億ドルを投じているようです。

延命に伴う最大のリスクは事故であり、各国がネットゼロを目指すあまり悲惨な事故が繰り返されれば元も子もありません。

過去のウランサイクルのうち、2つは原発事故で終わっています。現在の4サイクル目はとにかく、そのようなことがないよう願います。

①に関しては革新炉・SMRの導入を意味します。紹介した通りコスト面は勿論のこと、様々な利点があります。

以下に、国や地域ごとの動向をまとめます。

・日本

まず日本からですが、最近このような記事を目にしました。結果を鵜呑みにするつもりはありませんが、国民の意識も少しずつ変わってきているかもしれません。

日本には、もともと震災前には54基の原子炉がありましたが、3.11により46基が停止しました。

それ以降、GDP世界3位の経済国家であるにも関わらず、化石燃料の消費を増やし続けてきました。

現時点で日本はエネルギーの9割を輸入する必要があると言われています。

このような背景やロシア・ウクライナ戦争を受けて2022年5月、岸田総理はロンドンの演説で、気候変動問題および世界全体としての脱ロシアに貢献するため再エネおよび原子力発電の有効活用を図ると述べています。

現に震災から2022年8月時点で、10基の再稼働が確認されています。

その後も議論が重ねられ、2022年12月には『GX基本方針』が決定。これには他国同様に稼働期間60年超への延命措置や、次世代原子炉への建て替えが盛り込まれました。

・韓国

尹大統領の選挙公約に基づいて、発電に原子力が占める割合目標を、『2030年までに24%』から『2030年までに32%』まで引き上げています。加えて、原子力発電所の輸出促進やSMR開発促進も掲げています。

ちなみに再エネに関しては、当初の30%から22%に引け下げています。

現在4基の原子力発電所を建設中。

・中国

大型炉の建設と並行して、SMRの開発にも積極的です。

2025年までに年間6−8基の原子炉新設を目標としており、2030年までに世界最大の原子力発電所大国になる見通しです。

濃縮分野でも国内需要に合わせて能力を拡大しています。

・アメリカ

アメリカの原子力発電所は2013年以降、12基が廃炉となり長期的に減少傾向が進んでいましたが、近年その世界市場を席巻しつつあるロシア・中国に危機感を抱いています。

前述の通り老朽化が進む原子炉の維持費として、インフラ投資法やインフレ低減法を通じて60億ドルを投じたり、原子力発電所の生産を支援するための税額控除を2024年〜2032年で適応するなど積極的に働きかけています。

ジョージア州では今年2基の原子炉が新たに稼働開始の予定となっています。

また、SMRの開発プロジェクトや、高純度低濃縮ウラン(HALEU)生産のための燃料供給サプライチェーン構築にも助成金を出しています。

HALEUについては前述のCentrus Energy Corp(LEU)およびUrencoUSAからの生産を目指します。

・ヨーロッパ (フランス・イギリス・ドイツ)

EUは2022年7月に、原子力および天然ガスを『EUタクソノミー』に含めることを承認しました。言い換えると、EUは原子力および天然ガスを気候変動緩和に貢献するグリーンな経済活動として認めたことになります。

この承認には、『民間企業がタクソノミーに合致する指針を開示することで、グリーン債権の発行等を通じて資金調達をしやすくする効果』があり、大きな転換点と言えます。

電源構成の7割を原子力が占めるフランスですが、マクロン大統領は2021年10月にエコロジー転換のための300億ユーロ規模『フランス2030』を発表しています。また2022年2月には新たに6基の建設を発表しています。

また2022年7月に、電力会社EDFを完全国有化する意向を発表。ウラン生産〜核燃料サイクルまで手がける原子力産業会社Oranoに関しても保有比率を90%にまで高めています。

イギリスについても、2008年から原子力を推進しています。特筆すべきはロールスロイス社で1950年代から原子力潜水艦の製造に携わっており、数十年にわたる経験を持っています。

2014年からUK-SMRの開発に着手し、国際的な受注を目指しています。

ドイツは2045年までに温室効果ガスの排出実質ゼロを目指していますが、3.11を受けて段階的な原子力発電所の停止を決めていました。しかしながら、今回の欧州エネルギー危機では、『ドイツが原発を削減し過ぎた』などと批判が集まりました。

停止予定であった原子力発電所3基を、取り急ぎ2023年4月まで延長する方針としていますが、今のところそれ以上の延長予定は無いようです。

投資視点で見るウラン関連企業

さて、前編も合わせてようやく大まかな説明を終えましたので、投資目線で各プレイヤーの紹介をしていきます。

ウランおよび原子力発電界隈におけるサプライチェーンは上流から下流まで、

①ウラン採掘企業、②ウラン燃料(濃縮)企業、③原子力発電所生産企業、④原子力発電所を有する電力会社によって構成されると考えます。

①ウラン採掘企業

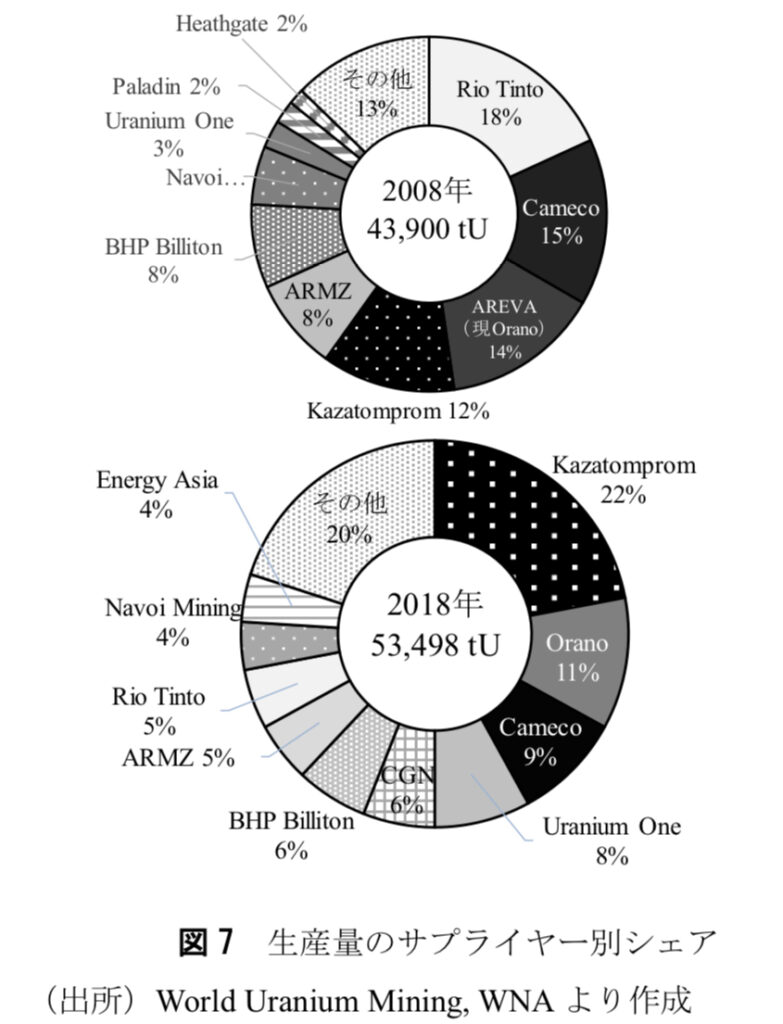

前編でもお話した通り、ざっくり大手が7-8割生産、残りの2-3割をジュニアが生産といったイメージを持つと良いでしょう。

大手というのは、カザフスタンの国有原子力公社カザトムプロムやカナダのカメコ(CCJ)です。

鉱山を所有し既に生産を行なっているというのは、リチウムの記事でも言ってきた通り、かなりのアドバンテージがあります。

ウラン採掘企業の中から王道銘柄を選ぶならば、これら生産者大手になります。

これからのウラン需要とそれに対するスポット価格の上昇、そして安定供給から得られる恩恵を考え、我々日本人が最もアクセスしやすい銘柄CCJが最有力ではないでしょうか。

資源量も時価総額も、下で紹介するようなジュニア銘柄とは段違いです。

代表的なウランETFとしてURAやURNMなどがありますが、どちらもトップの保有はCCJで、それぞれ執筆時点で25%・16%の保有を誇ります。プロが見てもウラン銘柄と言えばCCJ、そういうことではないでしょうか?

ちなみにCCJは2021年7月に、GE Hitachi Nuclear Energy社及びGlobal Nuclear Fuel-Americas社との間で、カナダ及び世界における小型モジュール原子炉(SMR)の商業化を促進するためのMOUを締結しています。

また2022年10月には、原子炉の設計等も行なってきた多国籍原子力関連企業ウェスティングハウスを買収しています。

まるでリチウムマイナーでいうガンフェンのように、CCJもウラン採掘だけでなく燃料・原子炉まで手がける垂直統合型企業に進化していく将来が窺えますね。

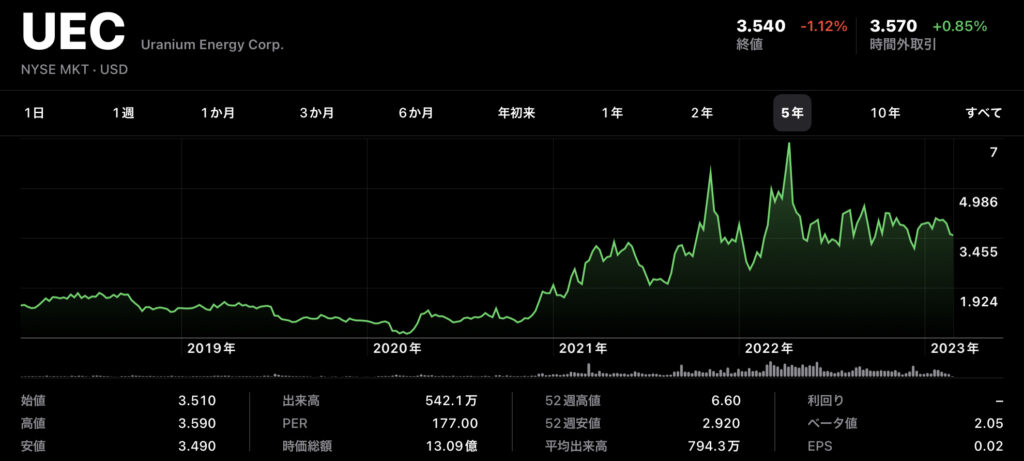

Uranium Oneは世界第4位のウラン生産者で、ロシア国営公社ROSATOMグループに属していますが、その子会社Uranium One Americasは2021年に米Uranium Energy(UEC)から買収されています。

この買収には米ワイオミング州の許認可済みプロジェクトが含まれていましたが、市場価格の低迷により2018年7月以来、操業を休止しています。

またUECは2022年10月、Rio Tintoからカナダサスカチュワン州のラフライダープロジェクトも買収しています。

よってUECは現在生産はしていないものの、生産間近なアセットを持つ会社としては最高クラスのプロジェクトを有する銘柄と言えると思います。

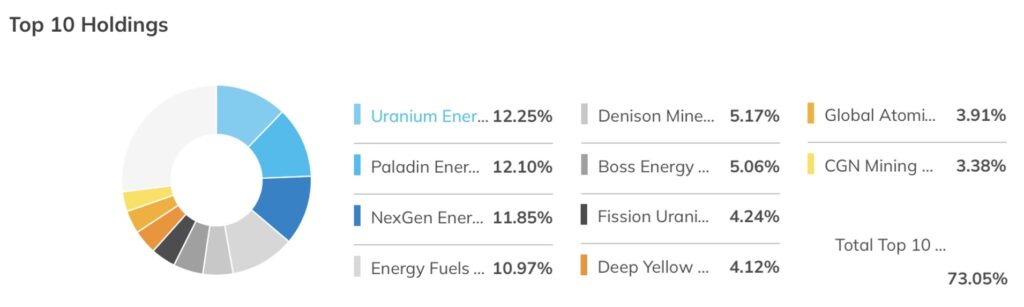

さて、ウラン生産者には他にどのような銘柄があるのでしょうか?大手は先ほど示した円グラフの布陣からそう大きくは変化していません。上位5社で6割程度の生産を占めています。

よって、ここではジュニア企業について追記したいと思います。

URA・URNMといったウランETFに加えて、ウランジュニアマイナーに特化したETFが2023年2月にローンチされたのを皆さんご存知でしょうか?

Sprott Junior Uranium Miners ETF(URNJ)という商品で、こちらはCCJやカザトムプロムが含まれていません。

URNJにおける、これら上位保有銘柄は日本の証券会社でも購入可能でしょうか?私が入金しているマネックス証券および楽天証券で取り扱いを調べてみます。

先ほど挙げたUranium Energy(UEC)やEnergy Fuels(UUUU)、Denison Mines(DNN)こちらはマネックス証券で取り扱いあり。

そしてNexGen Energy(NXE)は楽天証券で取り扱いあり。

このような結果となりました。

ちなみにこの4銘柄で保有資源量が最も小さいのは恐らくUUUUですが、アメリカ国内に限った生産という意味ではモメンタムとして国民から注目される面白さがあるのかもしれません。

②ウラン燃料(濃縮)企業

ウラン濃縮分野ではロシアがトップシェアで、その後ろに欧州・中国・アメリカが続くため、各国燃料生産における脱ロシアが急務となっています。

例えばアメリカの商業用ウラン濃縮施設は、現在Urenco社が所有するニューメキシコ州の1ヶ所のみです。

投資する銘柄を迷えるほど燃料企業がないと言われればそれまでですが、限られた数社に需要が集中すると考えれば大きなモートがありますし、銘柄選定をしやすいとも捉えられます。

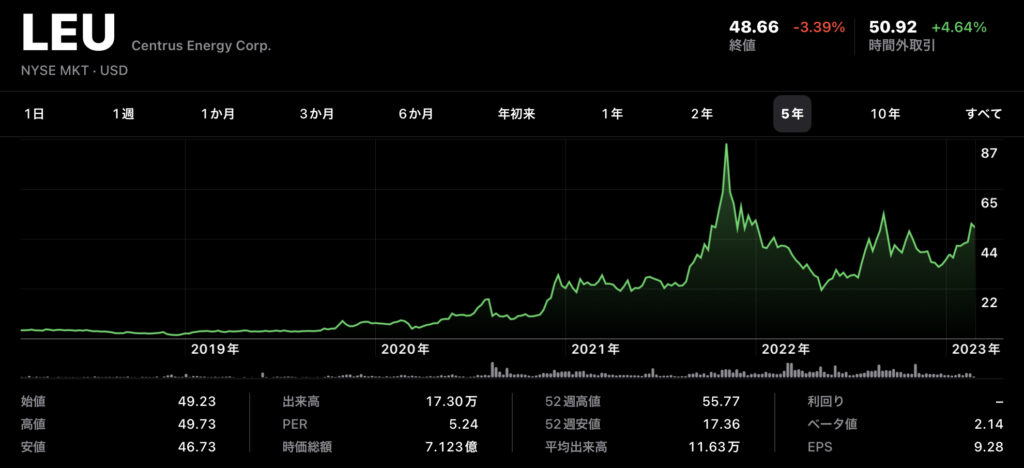

ここではアメリカのCentrus Energy Corp(LEU)に注目します。

フランスのEDFや、イギリスのロールスロイスが手がけるSMRは濃縮度<5%の従来型原子炉と同じ燃料を用いる設計ですが、アメリカで現在開発中のSMRは8−9割がHALEU使用を想定しています。

LEUは、これまで10%までの濃縮しか許されていませんでしたが、2021年6月に原子力規制委員会からアメリカで唯一最大20%まで濃縮できる企業として承認を得ています。

これはとてつもないアドバンテージです。

さらに、2022年11月には米エネルギー省(DOE)からHALEU製造実証のために1億5000ドルのコストシェアリングを獲得しています。

2030年までにアメリカだけで年間約600tのHALEUが必要になる可能性があり、LEUは国内サプライチェーン構築のために今や避けては通れない企業となりました。

株価も復調傾向です。

③原子力発電企業

原子力発電所の設計開発および生産を行なっている企業を見ていきます。これまでに名前の挙がった企業もおさらいします。

例えば、『ロシアのロスアトム・フランスのEDF・イギリスのロールスロイス・中国のCGN・日本のGE日立や三菱重工』などがこの分野の主なプレイヤーです。

アメリカで注目されているプレイヤーには、どういった企業があるでしょうか?

先ほど示したスライドを再掲します。

2020年5月、DOEが革新炉実証プログラム(ARDP)を開始し、公募により選ばれた革新炉開発プロジェクト2社に対して資金援助が行われています。

その支援先として選ばれたのが、Terra PowerとX-energyです。

ビル・ゲイツが設立した原子力ベンチャーのテラパワーは、2030年までにワイオミング州の発電所を完成させる予定です。テラパワーの原子炉ではナトリウム冷却が採用されている点が特徴です。

もうひとつはXエナジーで、2028年までに4つのモジュールをワシントン州コロンビア原子力発電所の近くに運転開始予定です。

私は、この2社が核燃料製造施設の建設開始を発表していることにも注目しています。

結局は前述の通り、原子力発電所が完成しても燃料サプライチェーンが構築できていなければ操業できないことは、誰もが意識している懸念点ということですね。

『これらのベンチャー企業が燃料分野に進出してくるまでは、燃料分野におけるCentrus Energy(LEU)一強時代が続く』と捉えることもできます。

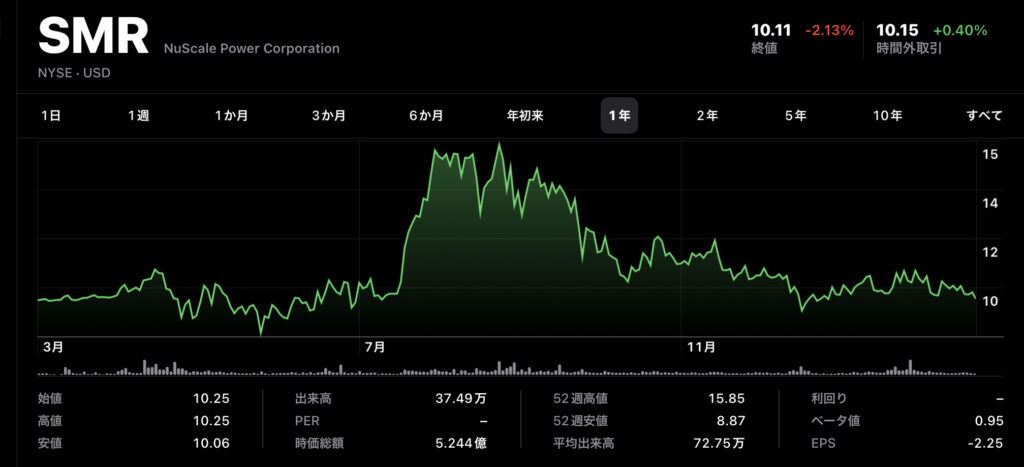

さらに忘れてはならないのがNuScale Power(SMR)で、2029年にアイダホでの運転開始を目指しています。

ティッカーシンボルがSMRなので表記がややこしいのですが、こちらは楽天証券でもマネックス証券でも取り扱いがあります。

ニュースケールは2020年8月に、先駆けて原子力規制委員会(NRC)から革新炉の標準設計認証を得ており、テラパワーやXエナジーがそれを追うかたちになっています。

もし原子力発電企業群から投資先を探す場合、今挙げたようなベンチャー企業にしろ、上場しているNuScaleにしろ、革新炉やSMRなどの新製品が出てくるのは概ね2028年以降であることに注意が必要です。

私個人の意見としては純粋な原子力発電企業より、今後原子炉も燃料もどちらも手がけるようなベンチャーが上場した場合に投資していくのが面白いのかなと思っています。

④原子力発電所を有する電力会社

最後に紹介する程度ではありますが、原子力発電所を有する電力会社についてです。

そもそもウラン・原子力サプライチェーンの最下流に位置する電力会社へ投資するメリットはあるのでしょうか?

まずは広い意味で電力会社の投資妙味を考えてみましょう。

公益事業株はインフレの影響を受けにくく、配当利回りが全体的に高いメリットがあります。

また化石燃料から再生可能エネルギーへの移行が進むことによって石炭などの燃料費がほとんどかからなくなり、今後クリーンエネルギーを扱う電力会社は収益基盤を拡大することが予想されます。

そしてクリーンな発電所には、連邦や州から補助金が支給される追い風も予想されます。

これらの長所をおさえた上で、原子力発電を有する電力会社を簡単に3つ紹介して、この記事を終わりとさせていただきます。

原子力発電所を有する電力会社はこれまで見てきたように、石炭や原油の高騰に振り回されず、CO2排出を抑えて、24時間コンスタントに電力供給を行うことが可能です。

ウラン価格の高騰が起きても、発電コストに占める原材料コストは小さく、大打撃を受けることはありません。

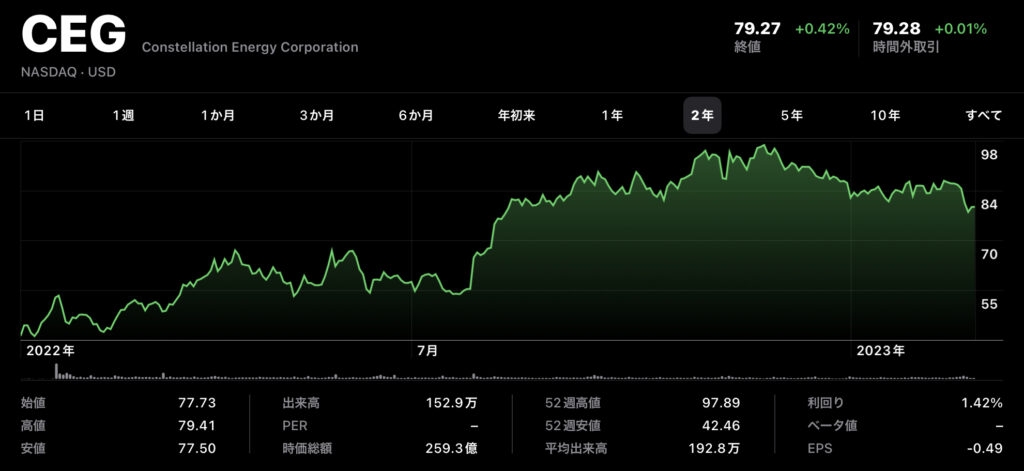

ひとつはConstellation Energy(CEG)です。2022年2月に、21基の原子力発電所を有する電力・ガス大手のExelonからスピンオフしました。以前私も投資をしていました。

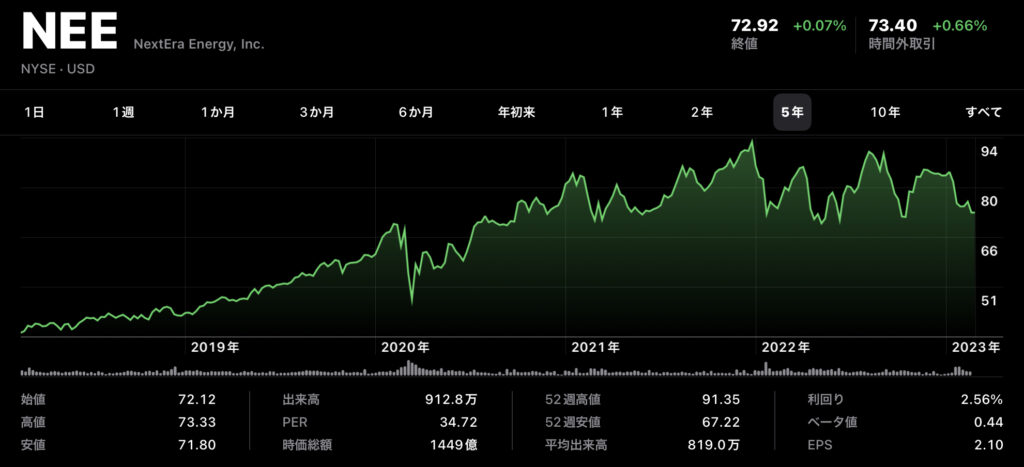

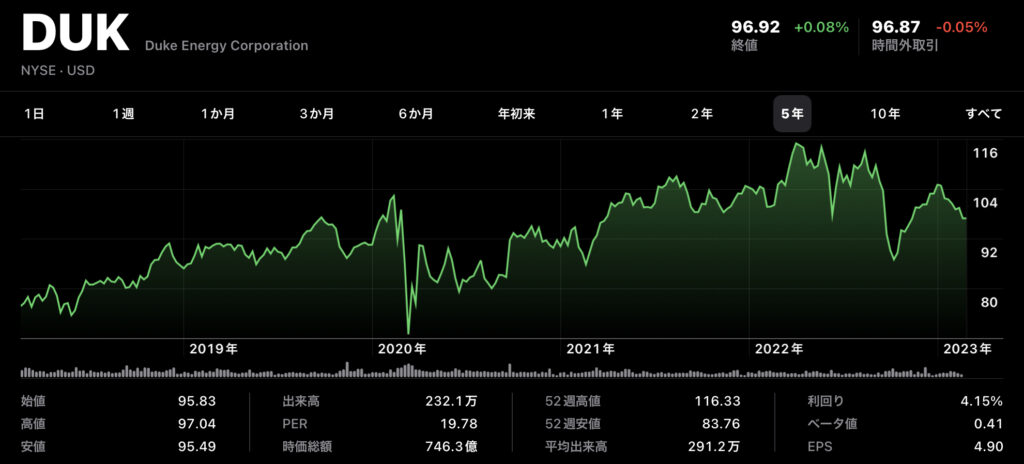

またDuke Energy(DUK)は11基、NextEra Energy(NEE)は7基の原子力発電所を有しています。

NEEはS&P500の中で最大の公益企業で、再生可能エネルギーのリーダー的存在でもあります。

DUKはノースカロライナ州に拠点を置き、DUKが供給する電力の半分が原子力発電によるものです。

Take Home Message

いかがだったでしょうか?

投資可能ないくつかの銘柄を取り上げながら記事を進めてきました。

原子力発電に寄せられる期待の高まり、それによるウラン需要の増加、加えてHALEU燃料も含む革新炉・SMRを巡る各国/各企業の攻防。各所にドラマがあると思います。

この記事を読んで興味が沸いた方、参考になった方は、是非RT/コメントいただければ幸いです。

以上、最後まで読んでいただきありがとうございました!

今後ともよろしくお願い致します。