皆さんこんにちは、レモンです。

先日アップしました【リチウム関連投資-前編】はいかがだったでしょうか?感想や質問をくださった方々、本当にありがとうございました。ひとりひとりの反応がとても嬉しく、書きあげた甲斐があったと思います。

引き続き、【リチウム関連投資の裏側-後編】をお送りします。良いところは良い、悪いところは悪い、また随時感想を頂けたら嬉しいです。為になりましたら、拡散のほど宜しくお願い致します!

構成としては、前編で総論を押さえて頂き、後編で各論に入っていくようになっております。前編だけでも頭の整理が大変かと思いますので、後編でパンクしないよう何度か振り返りながら読んで頂くのもありかもしれません。

また、2023年3月にYoutubeチャンネルを開設しました!EVサプライチェーンについて、ざっくばらんにお話する内容となっておりますので、興味のある方はそちらも是非登録をお願いします。

それでは始めて参ります。

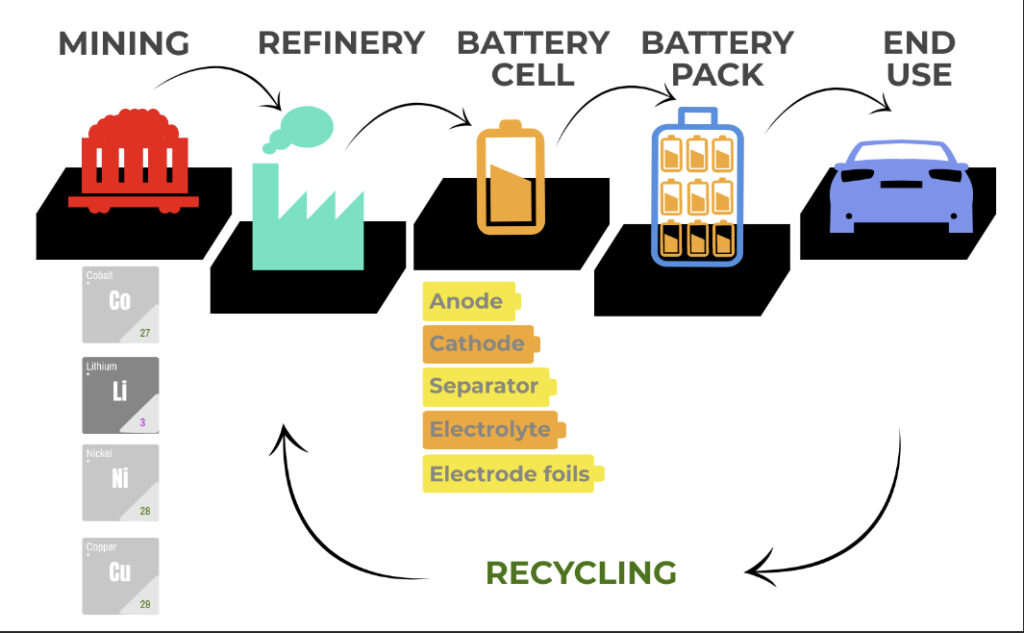

まずはリチウムバッテリーのサプライチェーン各論としまして、大きくリチウム生産各論とバッテリー生産各論の2つをピックアップします。その後、最近のトピックDLEについて掘り下げたいと思います。最後にお知らせもあります。

それでは宜しくお願いします!

リチウム生産プロジェクトの今

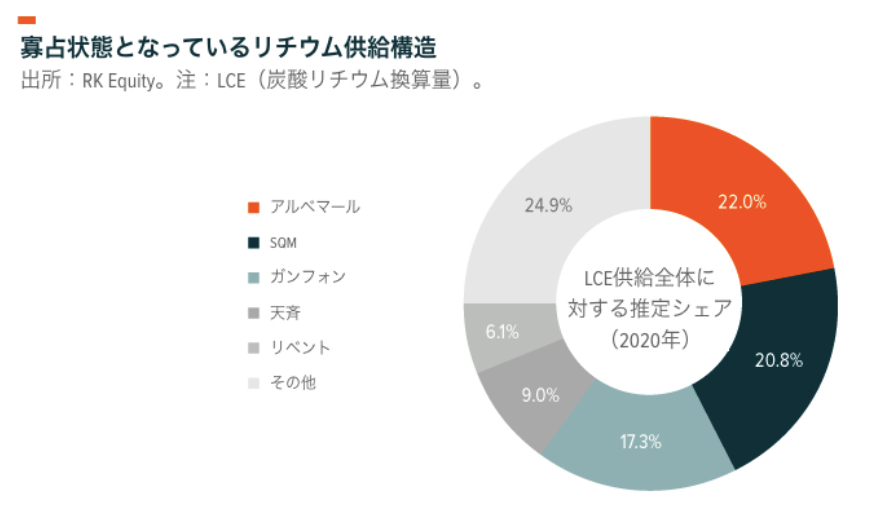

まず、リチウム生産における上位プレイヤーを供覧します。2020年時点、炭酸リチウム換算量でのシェア推定となります。

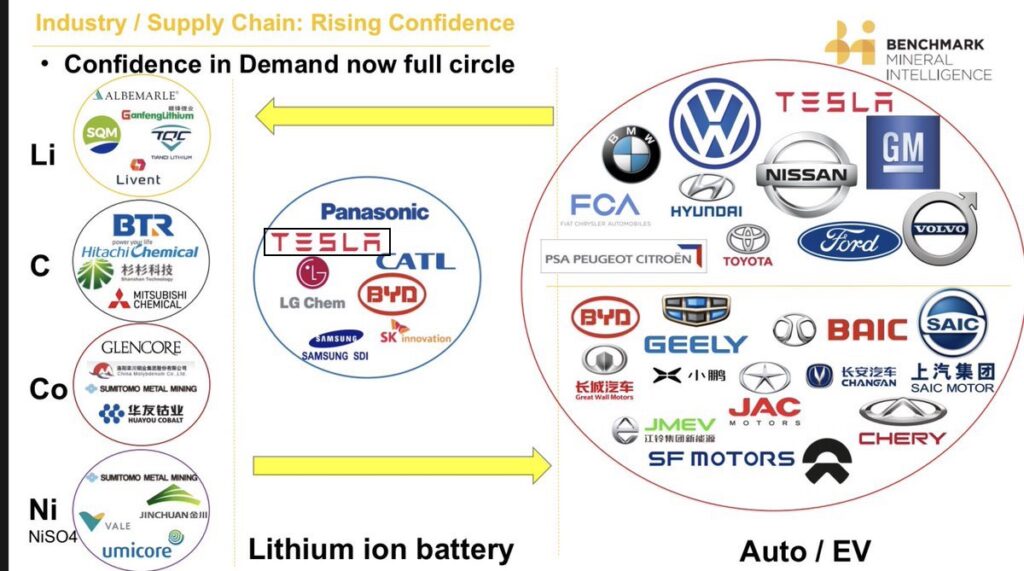

ご覧の通り、現在のリチウム生産市場はALB(1994年〜アメリカ)、SQM(1968年〜チリ)、Ganfeng(2000年〜中国)、天斉(Tianqi)(1995年〜中国)、リベント(LTHM)(2018年〜アメリカ)の5社で70%を占めるような寡占状態です。

その上位5社の中でも鉱山のシェアや持株関係があります。例えば、世界最大のリチウム鉱山Greenbushes(オーストラリア)はALBとTianqiがほぼ半分ずつ所有するTalison Lithium社によって運営されていますし、Tianqiは過去の経緯からSQMの株式を2割ほど保有していたりします。

その他にもGanfengと後述のバッテリー大手CATLがオーストラリア資源生産大手Pilbara Minerals社の株主であるなど、関係が非常に入り組んでいるのが実情です。

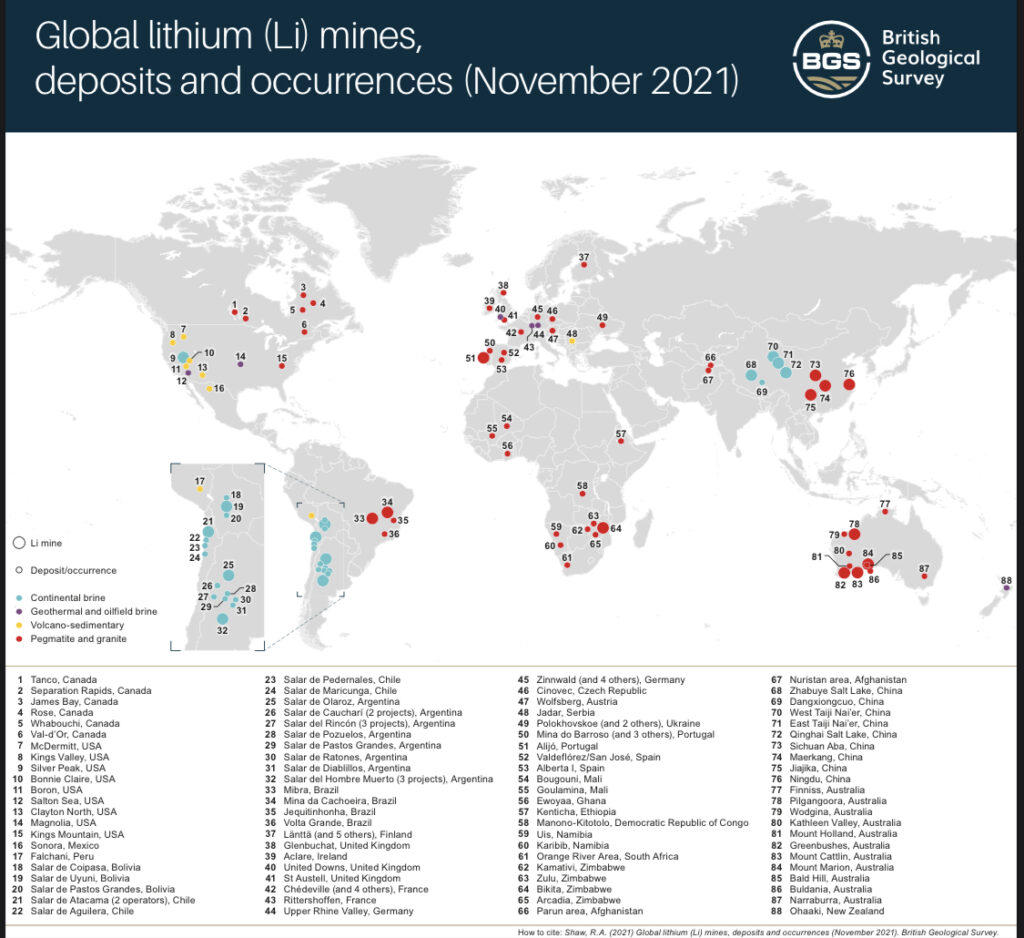

上位5社が関わる主要プロジェクトとして押さえておくべきは、下図番号にて以下の通りです。

21:Salar de Atacama(Carmen-SQM・La Negra-ALB)

32:Salarde Hombre Muerto(LTHM)

78:Pilgangoora(Ganfeng+CATL)(→Pilbara Minerals社)

82:Greenbushes(ALB+Tianqi)(→Talison Lithium社)

84:Mount Marion(Ganfeng+Mineral Resources社)

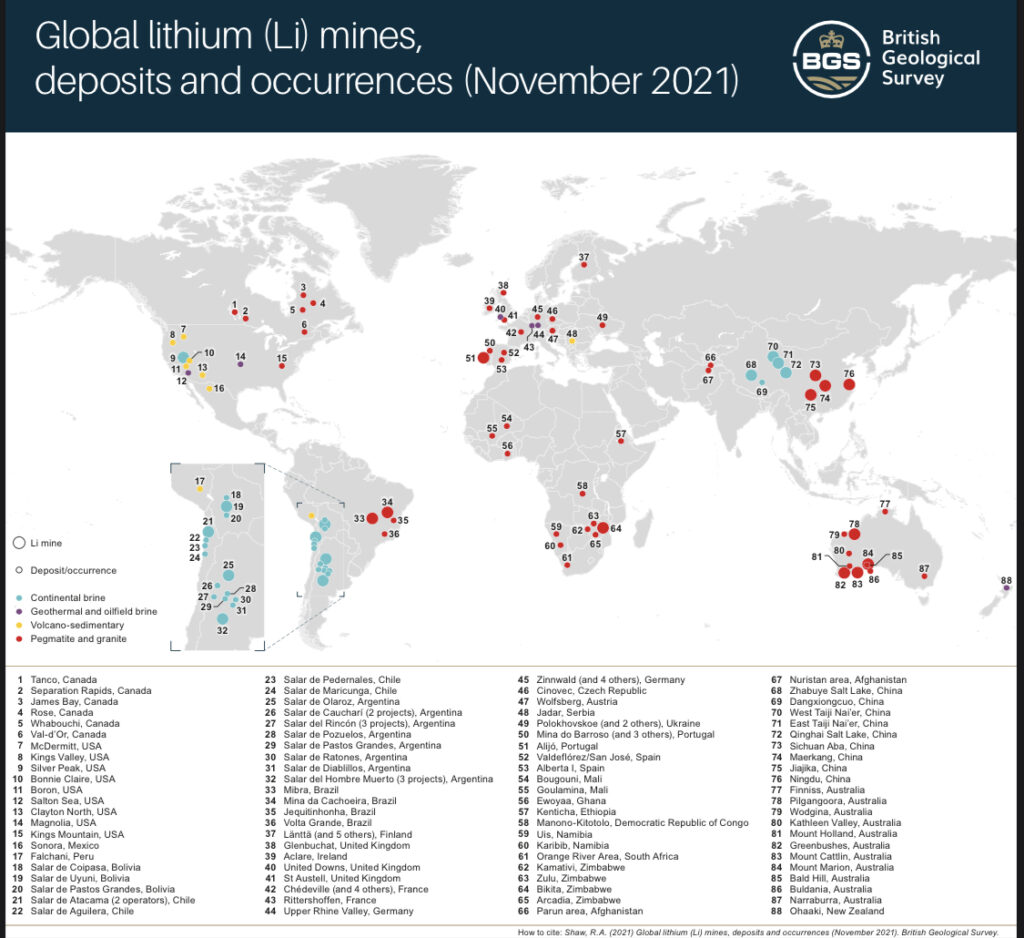

上の図では、埋蔵ではなく実際に生産している地点が丸の大きさによって分かりますが、生産量として特筆すべきプロジェクトはほんのわずかです。(より大きな丸が、現在生産に至っている地点)

既に生産が行われている主要プロジェクトは、以下の通りです。

🇦🇺

Greenbushes(82)は前述の通り世界最大のリチウム鉱山で2025年までに約15万t、

同じオーストラリアのPilgangoora(78)は2025年までに約10万tまで生産量を増やすと予想されています。

🇦🇷

アルゼンチンにはHombre Muerto(32)とOlaroz(Orocobre社)(25)の主要灌水ベース拠点が2箇所あります。

🇧🇷

ブラジルにはMibra(AMG Advanced Metallurgical Group社)(33)、ここは2025年までに2.5万tの予想。

🇨🇱

チリには世界最大の水圏リチウム鉱床であるAtacama塩湖(21)があります。

ここでは2大事業が稼働しており、Carmen塩湖でSQM、La Negra塩湖でALBがそれぞれ生産しています。2025年以降、これらの事業で合わせて約20万tの生産になると予想されています。

良いですか、だいたい上に書いたような規模感を持ってください。ここ重要です!『世界最大の鉱山や塩湖で今後ざっくり年10−20万tの生産量』です。

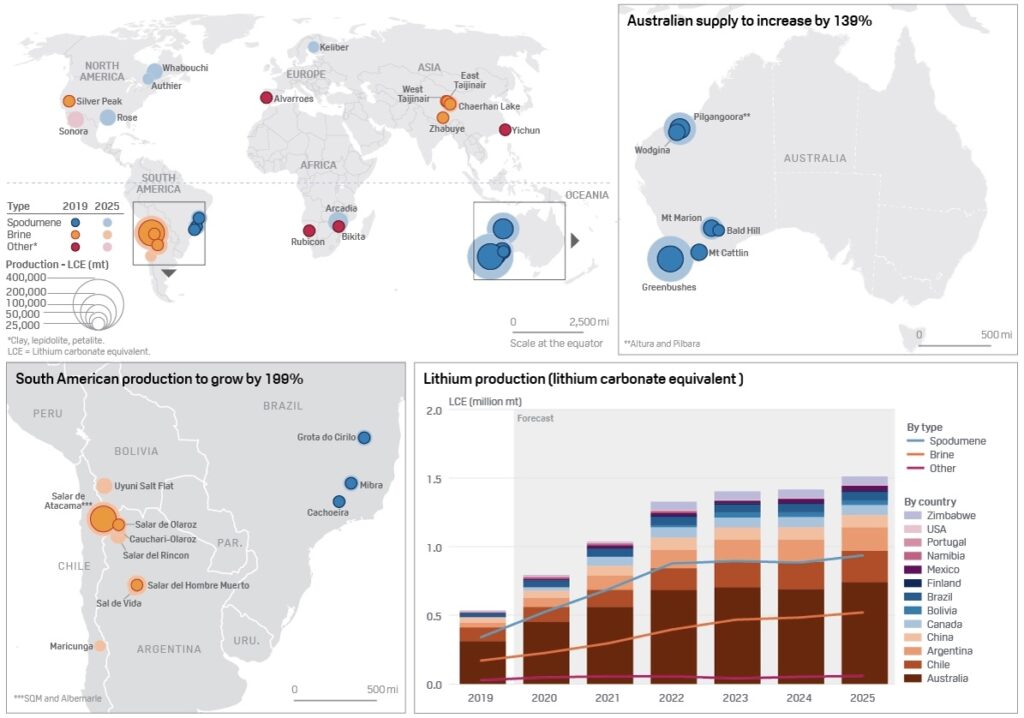

単純な埋蔵のみの地点を除いたのがこちらの図で、2019年ベースのやや古めな資料ですが、主要プロジェクトのみのチェックなら、こちらの方が見やすいかもしれません。

🇨🇳

国レベルで見ると例えば中国。拠点は多いもののひとつひとつの生産量は限られていて、2025-2030年で国全体でも10万tに留まります。(現在の中国生産量から見れば約3倍にまで増加する見込み)

同じような時間軸で、

ブラジル🇧🇷5−6万t

カナダ🇨🇦4−5万t

メキシコ🇲🇽3−4万t ほどの見込みではないでしょうか。

他にもいずれセルビア🇷🇸10万t、ジンバブエ🇿🇼5万tなどの試算もありますが、これらはカントリーリスクおよび不確実性が高いのは否めません。

規模感、徐々に掴めてきたでしょうか?

これを、次に企業別で見ていきます。

例えばGanfengが2025年までに30万t、SQMも同じく2025年までに25万t。

この規模感、笑ってしまいますよね。

LTHMは2030年までは炭酸リチウム10万t、2025年までに水酸化リチウム5万tとのことです。

お分かり頂けたと思いますが、国というよりも、寡占企業たちのインパクトがとても強い業界です。そして、今後数年もバチバチに強い状態が続くはずです。そこに新たな企業がどう入り込んでいけるか、そういう話をしています。

ちなみに、直近で買収も終えたLACは全てのプロジェクトが上手く進んで10万tが見えてくる規模感です。

現在アルゼンチンとアメリカにプロジェクトを持っており、アメリカ生産ではALBのシルバーピークに次ぐ2番手を目指しています。

他にも今後生産が見込めるプロジェクトとしては、

🇨🇦

カナダではケベック州の

Whabouchi(5)(Nemaska Lithium社)

および

Abitibi(Piedmont Lithium社(PLL)+Sayona Mining社)(→North American Lithium社)

などがあります。

🇦🇺

オーストラリアでは

Finnis(77)

Wodgia(79)(ALB+Mineral Resources社)

などが候補でしょうか。

🇲🇽

メキシコでは

Sonora(16)(英Bacanora Minerals社)

の開発が進んでおり、これが2025年までにおよそ3.5万tの予想となっております。

ちなみに、このバカノラ社の主要事業はリチウム粘土鉱床のプロジェクト管理で、粘土鉱床からの生産が成功すれば、Sonoraプロジェクトは世界最大級のプロジェクトになり得ます。

もともとバカノラ社の株を所有していたGanfengですが、2021年5月に買い増しを発表し、買収を完了させています。粘土鉱床への興味、もしくは何かしらの勝算があったのでしょうか?

本項最後として、ALBなどとは異なり、GanfengやTianqiは『生産のみならず精製まで行っているので、純粋なリチウム生産プレイヤーではない』ことにも注意が必要です。Ganfengに至っては、バッテリーの自社製造までしていますから、エクソンモービルやロイヤル・ダッチシェルのような、生産から精製・販売まで手がける『垂直統合型石油会社のグリーン版』とも言えます。

逆も然りです。自動車メーカーであるテスラがリチウム生産企業であるPiedmont Lithium社(PLL)と長期契約するなど、EVメーカー自ら資源を確保する動きも見られています。もはやなんでもありの『血まなこリチウム争奪戦』に発展しているのです。

激化するバッテリー開発競争

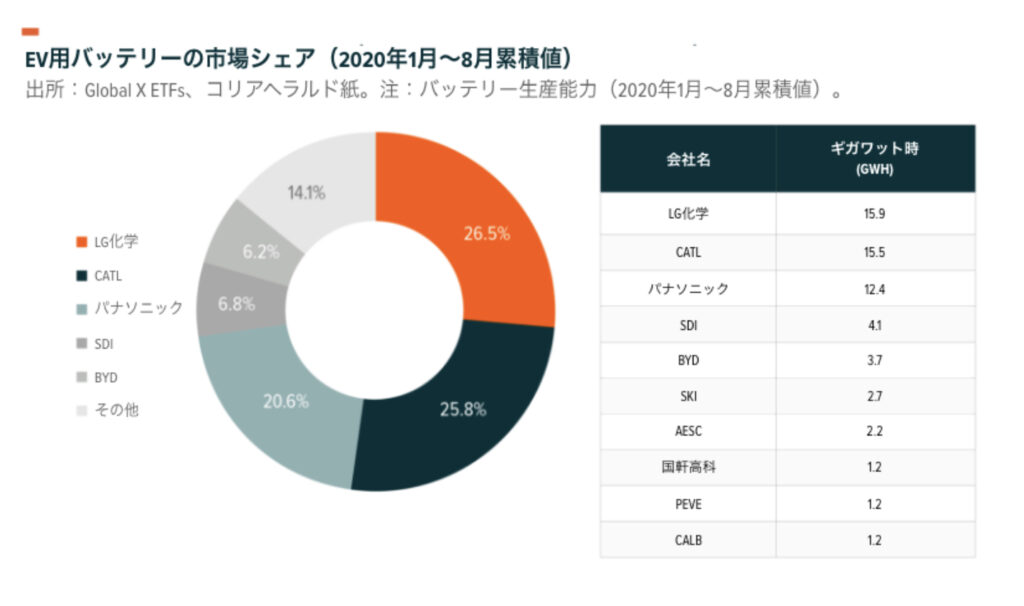

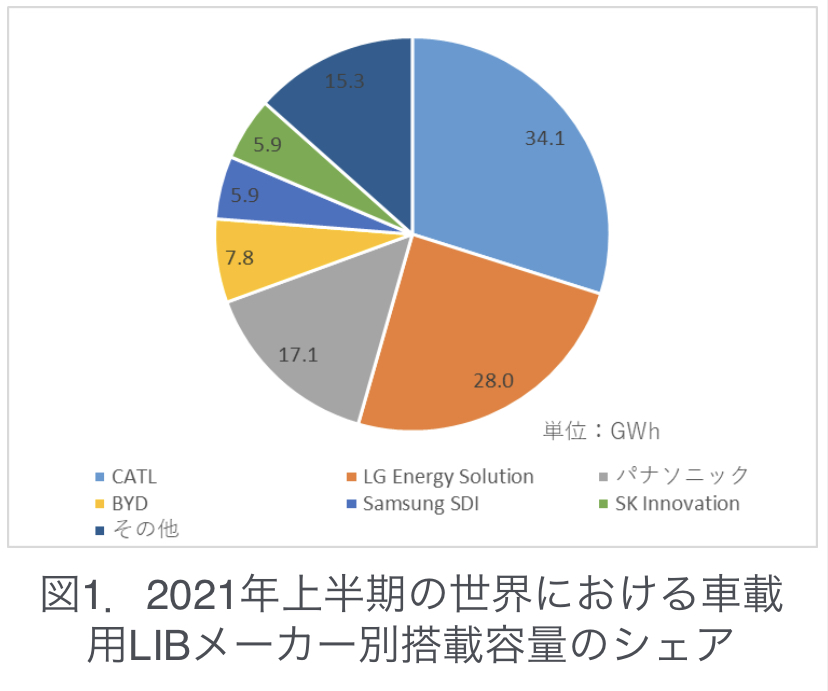

次にバッテリー界の各プレイヤーを見ていきます。この図は2020年時点でのバッテリー市場のシェアを表した図です。GWHとはバッテリーの容量を表し、各社の生産能力を示す指標です。

ほぼ同率だったLGとCATLですが、2021年にはCATLが圧倒的首位(34.1GWh)をものにしています。2位のLG化学は28.0GWh、 3位のPanasonicは17.1GWhでした。

ご覧のようにこの業界で押さえておくべきは、CATL(中国)、LG化学(韓国)、Panasonic(日本)、BYD(中国)、サムスンSDI(韓国)、SKイノベーション(韓国)などでしょう。とにかく、中国・韓国勢が強い分野です。

これらライバル会社の開発競争により、リチウムバッテリーの価格は今後もさらなる低下が見込まれており、2023年にはガソリン車と拮抗する価格帯まで下がる試算もあるほどです。

CATL・LG化学・Panasonicの3社のみで全体の7割程度のシェアを占めている一方で、EVメーカーであるテスラ自らがコストを下げ、需要に応えるために、独自セルの開発に取り組むなどバッテリーの内製化に乗り出しているのも事実です。

General Motors(GM)も同じく自動車メーカーでありながら、バッテリーの自社生産に動いています。LG化学との合弁会社『Ultium Cells』のバッテリーが、今後GMから販売される30車種に搭載予定となっています。

やや退屈にはなりますが、上位数社をに簡単に紹介していきます。

まずCATLですが、2011年に設立された世界最大の車載用バッテリーメーカーです。テスラ、BMW、トヨタ、ホンダ、VW、ボルボなどに幅広くバッテリーを提供しています。近年CATLはテスラとの関係を強化しており、LFPバッテリーの供給でEV販売価格の引き下げを狙っています。

LG化学は、前述の通りアメリカ大手GMとの連携が深く、Ultium Cellsでは、NCMA電池の生産を進めています。GM以外ではアメリカ新興EVメーカーであるLucid Motors(LCID)と円筒型リチウムバッテリーセルのサプライヤー契約を結んでいます。また、テスラともモデルY向けのNCMA供給を契約しています。

日本のPanasonicは100年の歴史を持つバッテリー供給世界第3位の企業で、2010年にテスラとの契約を発表して以来、長期パートナーとしての認識が強いのではないでしょうか?2016年には直径21mm×長さ70mmであるバッテリーセル『2170』を発表し、最近ではやや大きくエネルギー密度・出力が共に高い『4680』の開発・生産に注力しています。

さて、サクッとここまでの基本を頭に入れた上で、新電池動向に踏み込んでいきましょう。

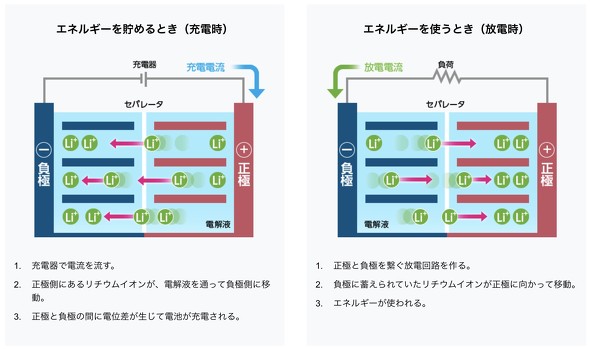

前編でお話したバッテリー四部材を覚えていますでしょうか?大きな部品として正極材・負極材・電解液・セパレータがあり、中でも正極材が最も高価な部分、そして負極材は黒鉛が使われるのが一般的であるとお話しました。

正極材動向としては、コストを下げるためにNMCのハイニッケル化および鉄を使用した安価なLFPの開発があった話もしました。現時点では基本この二極化に伴い、EV中間〜高級ラインには航続距離が長く電池自体の体積が小さいNMC、一方低価格帯の廉価版ラインにはLFP(現在はほぼ中国でのみ生産)といった使い分けが現実的です。

ただ、これらの各欠点を補うために更なる開発競争が進行中というイメージを持ってください。

そこで新たに登場する新電池は、①全個体電池、②ナトリウムイオン電池、③シリコン負極材電池、④リチウム金属電池といったところでしょうか。

①全個体電池

簡単に言えば電解液が液体ではなく個体である電池で、高速充電ができ、発火の危険性が低く、バッテリー寿命も長いというメリットがあります。

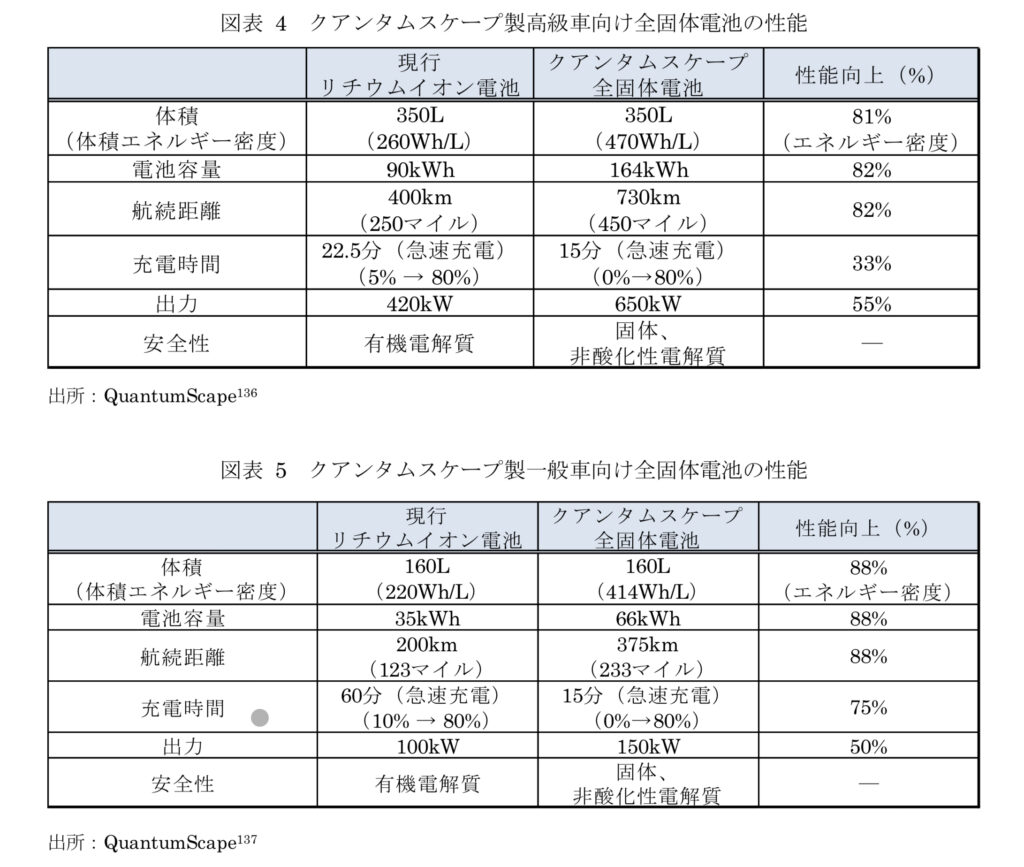

例えば、Quantum Scape(クアンタム スケープ:QS)はスタンフォード大からスピンオフした全個体電池のベンチャー企業で、VWと共同で2025年の実用化を目指しています。

実用化は近いと言われながらも、現実的にはすぐに今のリチウムバッテリーと競争ができるほどではなく、生産ラインもゼロから構築しなければならないので『十分な生産は随分先』との見方があります。

また、『結局は電解液をゲル化した半個体電池が妥当な落とし所だ』との意見にも納得させられます。今後の動きに注目です。

②ナトリウムイオン電池

『脱コバルト』でも『安い鉄』でもなく、そもそも『脱リチウム』をテーマにした動きがこのナトリウムイオン電池(NIB)で、これは主にCATLに関するストーリーとなります。

もともと元素周期表ではリチウムの真下に存在するナトリウムですが、リチウムがより軽量であることと、多くのエネルギーをより小さなスペースに閉じ込めるという観点からバッテリー業界でのナトリウムは一旦影を薄くしました。

しかしながら、現在の『血まなこリチウム争奪戦』が勃発し、バッテリー生産各社が思いついたのは次の2点になります。1,自らリチウム確保を試みる。2,そもそもリチウムを使わないで済む戦略を考える。

1,CATLはカナダのMillennial Lithiumの買収を2021年9月に試みるも、その2ヶ月後にLACに再買収されこれに失敗しました。

2,CATLは2021年7月にリチウムバッテリーとNIBを並列に接続する形で、今後ナトリウムも使用していく意向を示しました。

こうしてナトリウムが再び脚光を浴びるかたちとなったわけですが、前項でもお話した通り、中国はリチウムの埋蔵量でも生産量でも、拠点は多いもののこれといった主要プロジェクトに乏しく、『脱リチウム』はこうした背景も少なからず反映していると考えます。

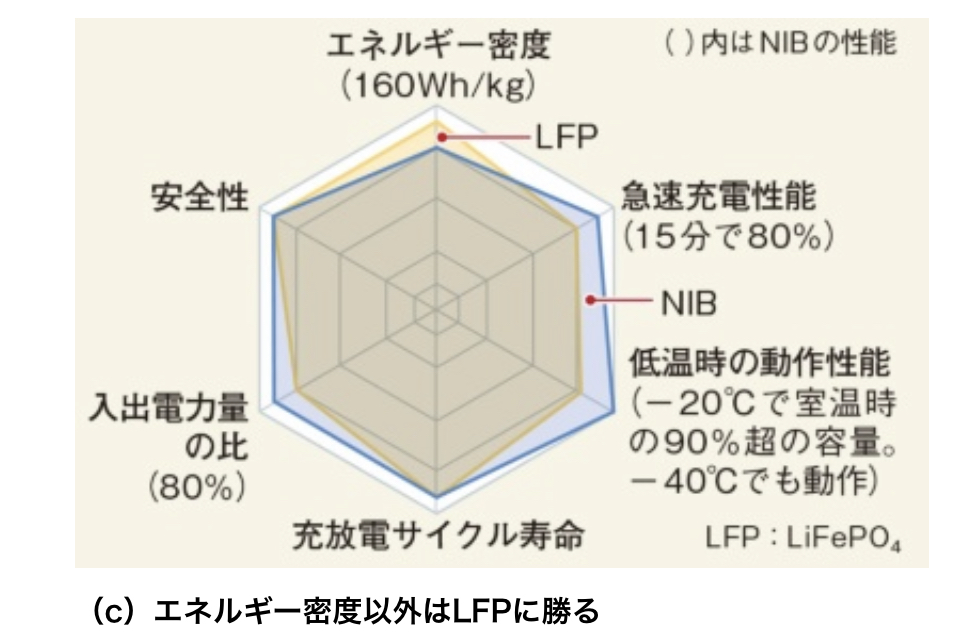

ですから、NMCや全個体電池などと比べて重量エネルギー密度も低いですし、圧倒的なパフォーマンスを叩き出すルーキー電池構想では決してないものの、『脱リチウム』を背景に生まれた新たな電池として今後に注目です。既に重量エネルギー密度以外はLFPよりもパフォーマンスは良いみたいですし…

加えて、NIBはリチウムバッテリーの欠点を補う低温耐性を併せ持つことも頭に入れておいてください。

③シリコン負極材電池

続いて負極材の話です。負極に黒鉛ではなく、シリコンを使う計画は今に始まったことではありません。現行の黒鉛負極に比べて数倍のリチウムを吸い込むことが可能なシリコンは大容量化・充電時間の急速化の点で以前から注目されていました。しかし大容量である一方、その膨張・体積変化に伴う劣化が課題でした。

そのため現在は未だ、黒鉛に一部シリコンを含めるかたちでしか製品化されていません。

現在アメリカEnovix(エノビックス)社は3層構造の負極材を開発しシリコン層の膨張をステンレス層で抑えたり、アメリカSila Nanotechnologies(シラ・ナノ)社は多孔質シリコンを用いて多くの隙間でシリコンの膨張を抑えるなどの取り組みを進めています。

シラ・ナノはBMWやダイムラーなどと提携関係を築いており、今後の更なる製品化に期待します。

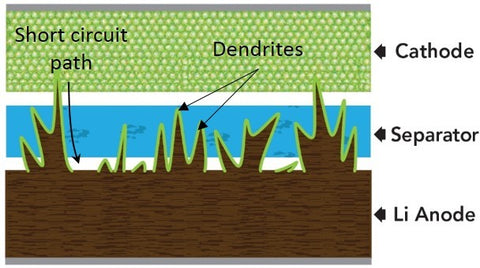

④リチウム金属電池

最後に紹介するのは、これも負極材に黒鉛以外を用いる電池で、名前の通り金属リチウムを使用します。これも容量が莫大に増加するのがメリットです。

実用化に向けた課題は、充放電サイクルに従って負極にデンドライトと呼ばれる樹枝状のリチウムが析出し、最悪セパレーターを貫通して発火が生じてしまう点です。想像するだけでも恐ろしいですが、どのようにこれを克服していくのでしょうか?

リチウム金属電池分野では、実はホンダがアメリカSES Holdings社と2021年12月に共同開発の契約を結んでいます。

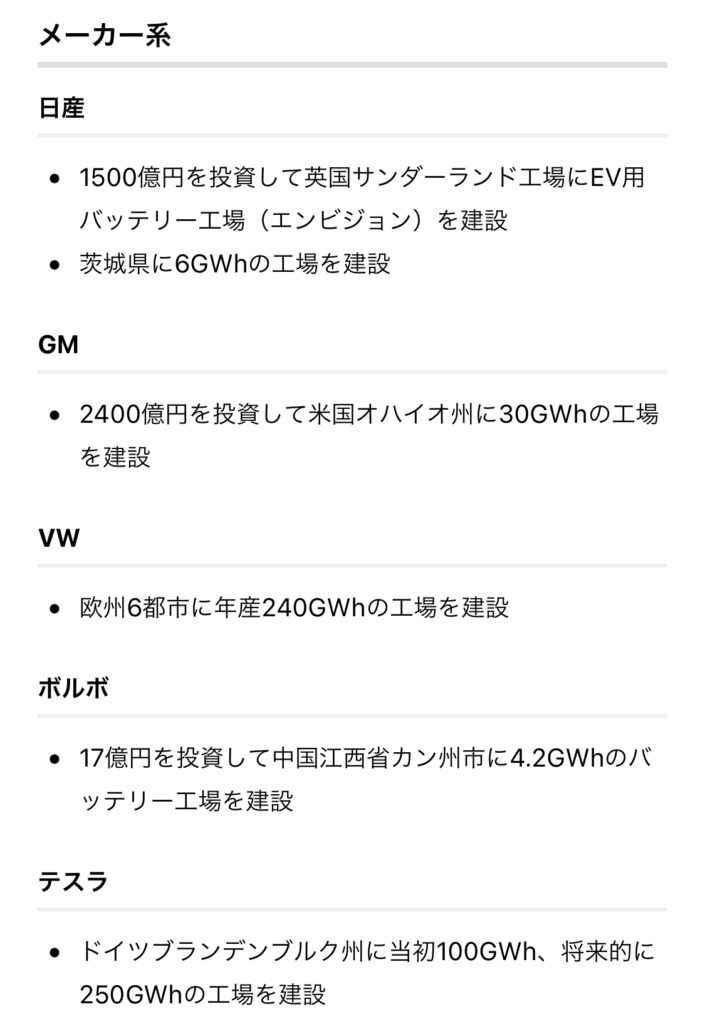

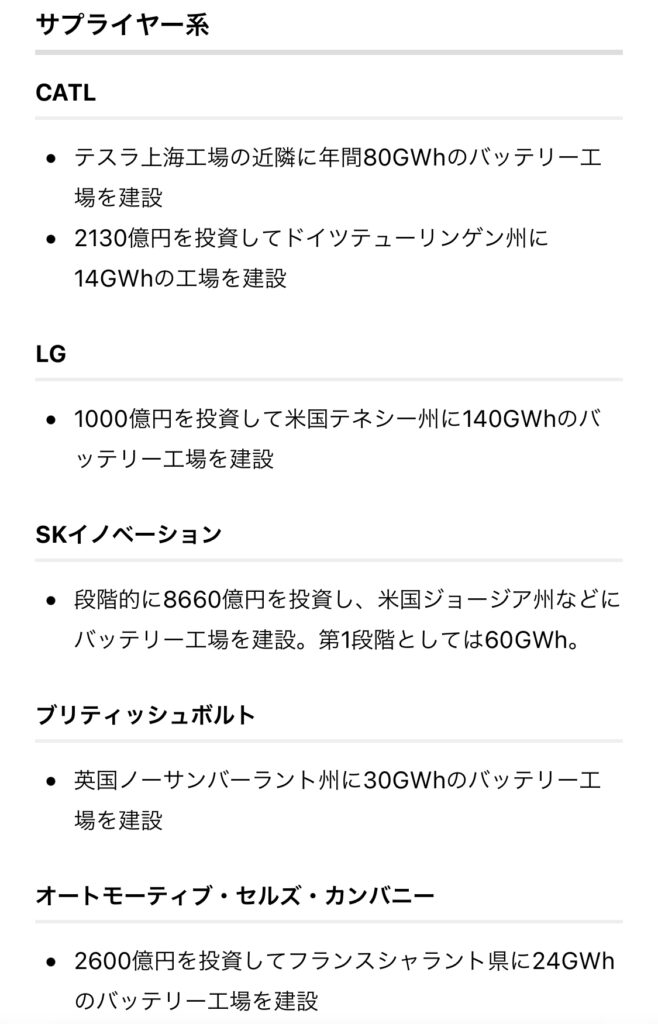

さて、このように従来のNMC・NCA・LFPに加えて①〜④の新電池が続々と開発・生産されており、『なんせ工場が足りない』ということでバッテリー企業は続々とバッテリー工場を建てています。

全てを載せられてはいませんが、上記のような大規模計画が続々と各社で練られています。でも『こんなにバッテリー作るんだ、すごい!』ではなく、やっぱり行き着く先は、『本当にそれだけのリチウムを確保できるの?』といった問題ではないでしょうか。

現在の車載用バッテリー世界総生産能力は455GWH、これが2030年までに2450GWHに達すると予想されており、これを賄うにはリチウムが200万t必要になリます。

これは私が勝手に言っていることではなく、同じような試算は至るところでされています。

2019年時点でリチウム需要は30万t、現時点では37万t程です。これが2025年には80−100万tまで需要が伸び、2030年には200万tの世界が待っている。

先程の国や企業別のリチウム生産量を足していくと…2025年にはどうにかトントンくらいの生産量になりそうですが、2030年の200万t(〜300万t)需要となると一体どこからリチウムが湧いてくるのか不安になります。

こういった状況を鑑みるに、とてもじゃないですが、ゴールドマンサックスが言うようにリチウム価格が1万6000ドルまで値を下げるとは思えないのです。

ではここで今一度、『サプライチェーンを潤滑にし、ボトルネックを解消するためにはどんな手があるのか?』に戻ります。

前編を含め、せっかくここまで多くを学んできましたので、私たちも真剣に考えてみましょう。

①従来法(特に、灌水天日蒸発)による生産では時間がかかり過ぎるため、もっとスピーディに生産できる方法を考える。

②リチウムを使わない方法を考える。(NIBや水素燃料電池が挙がるが、前述の通り少なくとも現時点での即戦力にはなり得ない)

③バッテリーグレードと呼ばれる純度99.5%のリチウムを作る技術を、限られた数社の企業秘密にせず、世界中に向けて広く教えてもらう。(恐らくこれは無理なので、少なくとも自分が投資するならそのレシピを知っている企業か、それを作れる可能性のある企業を選ぶ)

④低過ぎないある程度の値段にリチウム価格を保ち、リチウム生産や精製への参入・設備投資を促す。(ただ高過ぎても川下におけるEV販売価格が上がり世界全体としてEV化が遅れるので、やはり適度な価格が必要)

いかがでしょうか?こんな感じで具体的に考えられるようになると、なんだか少し賢くなった気がして嬉しくないですか??

それでは、①の答えでもある『DLE』について解説していきます。

DLE:Direct Lithium Extraction

ここでは前編でお話した、灌水の天日蒸発によるリチウム生産を思い出してください。広大な土地に組み上げた灌水を1年半〜2年かけて天日蒸発し、主に炭酸リチウムを作ります。

(※補足:需要に合わせて、その炭酸リチウムから水酸化リチウムを作ることもあり、それに特化した技術開発も進んでいます、日本では福島でアルゼンチンOrocobre社とパートナー提携の豊通リチウムがその開発にあたっています)

天日蒸発ではなんせ遅いのと、環境負荷が大きい点が問題です。

一方、グリーン・リチウムとも呼ばれるDLE(リチウム直接抽出)は、一般的な倉庫レベルの広さがあれば施設を設けることができ、主にフィルターやセラミックビーズなどの装置を使って灌水からリチウムを抽出します。

この方法であれば天日蒸発にかかっていた年単位の期間を、数時間〜数日/数週程度にまで短縮可能で、そこから精製・バッテリー・EVの工程はあるものの、サプライチェーンの一部を円滑に進めることが可能になります。

アメリカの鉱床の7割が灌水ということもあり、アメリカでは相性の良い技術なのです。

DLEは現在世界数十社が開発に力を入れている技術ですが、なんと商業化に成功しているのは未だLTHMだけです。

後に続こうとしのぎを削っているのが、例えばビル・ゲイツと自動車メーカーステランティスなどが率いる投資ファンド『ブレイクスルー・エナジー・ベンチャーズ』や、自動車メーカーBMWなどです。これらのファンドおよび自動車メーカーは、DLEを手がけるアメリカLilac Solutions(ライラック)社に出資しています。

ライラックは現在、後述のカリフォルニア州ソルトン湖およびアルゼンチンKachiプロジェクトで、このDLEプロジェクトを進めていますが、商業化には至っていません。

DLEプロジェクトには、独自技術を持っている企業、その技術を試すことのできる鉱区を持っている企業、その両方を持っている企業など様々な登場人物が出てくるので注意が必要です。

他にも、オーストラリアのVulcan Energy Resources(バルカン エナジー リソーシズ)社はドイツでのDLEプロジェクトを進め、未だ商業化には至っていませんが既にVW・ルノー・LG化学・ステランティスなどにリチウム供給することを発表しています。

さらには、油田サービス大手Schlumberger(シュルンベルジェ)社までもがベンチャー企業ネオリス エナジーを介してDLE技術に注力しています。これには日本のPanasonicも協業しており、もし仮にこのDLE技術でリチウム生産がスムーズに進むのであれば、Panasonicがそれを購入しテスラ『ギガファクトリー』に持ち込む可能性も伺えます。

そんな世界中のDLE開発者が注目しているのがカリフォルニア州ソルトン湖(Salton Sea)(12)であり、リチウムはその地下に眠る超高温地熱水に含まれています。同州の推計によれば、年間60万tの炭酸リチウムを生産できる可能性があるとのことで、まさにアメリカンドリームなスポットとして注目されているのです。

今一度下図を見て頂ければ、地熱水の鉱床がわずかであることをご理解頂けるかと思います。

ソルトン湖におけるリチウム生産の取り組みは、2017年にカリフォルニア州が助成金制度を開始したところから始まりました。

現在3つのプロジェクトが進行しており、そのひとつがウォーレン・バフェット率いるバークシャー・ハザウェイ・エナジーです。

もうひとつが、 Energy Source Minerals社(エナジーソースミネラルズ)で、2024年の操業を目指しています。

3つ目はコントロールド・サーマル・リソーシズ(CTR)がGMへの供給を目的としてプロジェクトを進めており、これには前述ライラック社の技術が使用される予定です。こちらも未だ商業化には至っておりませんが2022年6月2日付でステランティスとのリチウム供給を契約したとのニュースが出ています。

世界数十社がしのぎを削っているDLE技術ですが、LTHMを除いて、まだまだ不確実性が高いのも事実です。ライラックや、今回は紹介しませんでしたがStandard Lithium社(SLI)などが後に続けるかが、個人的には楽しみです。

2024-2026年にはその答えが明らかになっているかもしれません。

付録:新興企業から見るトレンド

最後に付録として、SPAC上場企業やその他新興企業の一覧を貼っておきます。

これまでに紹介した企業も掲載されていますから、頭の整理にも役立つと思います。

まず、こちらが2020−2021年、ご覧の期間でSPAC上場したカーボンニュートラル関連の企業となります。アメリカにおけるレアアース企業として注目を集めたMP Materials、全固定電池のQuantum ScapeやSolid Power、シリコン負極材のEnovixなどが名を連ねます。

また、こちらはSPAC以外も含めた新興企業一覧になります。リチウム生産ではライラックやバルカンエナジーリソーシズ、バッテリーセル分野ではリチウム金属電池のSES、Enovixに加えて同じくシリコン負極材のシラ・ナノも名前がありますね。

今回お話するつもりでしたが、その他にお伝えしなくてはならないことが膨大すぎて触れることのできなかったBMS(Battery Management System)やリチウムバッテリーのリユース・リサイクルについてはまたどこかでお話したいと思います。

リユース・リサイクル企業としてはRedwoodやBattery Resourcesを押さえておくと良さそうですね。

最後に

今回、拙いながらもこのようなブログを書いたのは、米株投資を通してこのような業界に興味を持ち、勉強していくうちに、『これ皆も知らないだろうな』と思うことが大変多かったからです。

この知識を皆さんと共有できればさらに界隈が賑やかになり、私としても今後さらにリチウム関連投資が楽しめると思いました。

触りだけの表面的な知識で語られがちなこの分野を、深く切り込みながらも平易な言葉で解説できたのは自信にもなりました。

『今さら聞けない』を放置していると、基本をすっ飛ばしたまま『ふと気づけば随分遠くまで来てしまった』という状況に陥りがちです。

これから加速する『世界的なEV化』に備え、そんなことにならない為にも、このタイミングで情報共有できたのは良かったと思います。

これはあくまでも私なりの解釈ですから、間違いなどありましたらご教示ください。

さて、最後にはなりますが、今後はこの機会をさらに有意義なものとする為に感想や質問を募り、おっちゃんことNakaba Chimura氏とのライブ形式発信を企画しております。

また日程が近づけば別途質問箱等を設けますが、まずは内容を忘れないうちに、本記事のTwitterリプ欄および引用RTなどで気軽に感想・質問を投稿して頂ければと思います。

ライブの際にピックさせて頂くつもりです。

それでは今回も最後まで読んで頂きありがとうございました。今後も仲良くして頂けたらと思います。ではでは!

コメント

[…] ENVXはレモンさんのnoteを読ませていただいてからずーっと気になっていて、ちょうどクリエネがモメンタムあるタイミングだし、少し買ってみるかな・・・くらいの軽い感じでINしたのですが、ほんとラッキーでした。 […]